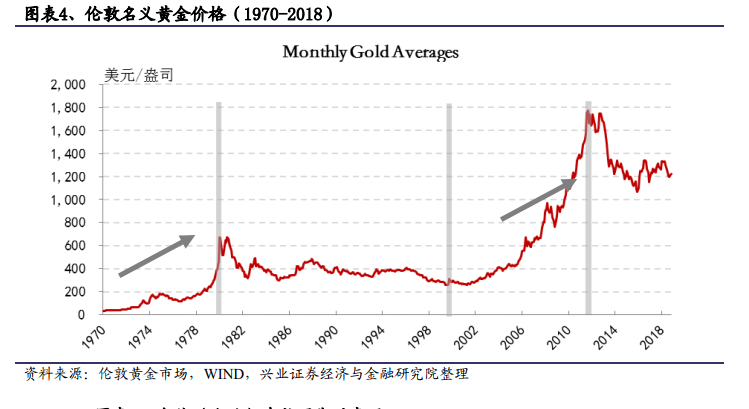

維度 1:黃金超級牛市由其根本屬性——信用對沖決定。我們復盤了自金匯兌制度消亡后 50 年的黃金表現,黃金經歷了 1970-1980 年和1999-2011 年 2 輪超級牛市,也經歷了 1980-1999 年長達 20 年的長熊。從歷史經驗來看,金價上升周期約 10 年,下降周期 20 年,其中前 5 年為價格劇烈下降階段,后 15 年為漫長的橫盤震蕩階段(剔除通貨膨脹后的黃金實際價格下跌)。

美元信用不穩定、貨幣寬松、美元貶值、嚴重通脹是伴隨黃金超級牛市的四個關鍵詞,缺一不可。黃金牛市根本上是反映了國際貨幣體系不穩定的結果,1970 至1980 年的牛市起點是美元和黃金脫鉤,1999 至 2011 年的牛市起點是歐元誕生,這也突出了黃金信用對沖的根本屬性。在美元國際貨幣體系下,美元信用是美國國力的外在表征形式,黃金和美元構成替代關系,一旦美元本身幣值不穩定且持續貶值之后,黃金信用對沖屬性凸顯,并伴隨黃金超級大牛市,而黃金的衰落往往伴隨美國重新成為全球經濟增長的領頭羊及美聯儲再塑其貨幣幣值的信心。

維度 2:貨幣寬松或寬松預期可帶來像樣的中級反彈。從長周期來看,黃金超級牛市行情下,美元信用不穩定、貨幣寬松、通貨膨脹(資產泡沫)、美元貶值四個條件缺一不可。在三輪超過 20%的像樣中期反彈中,都發生在美國貨幣政策寬松或寬松預期的背景中,而通貨膨脹(資產泡沫)、美元貶值并不是必要條件。若沒有美國貨幣寬松,其它條件驅動的金價上漲幅度較弱。