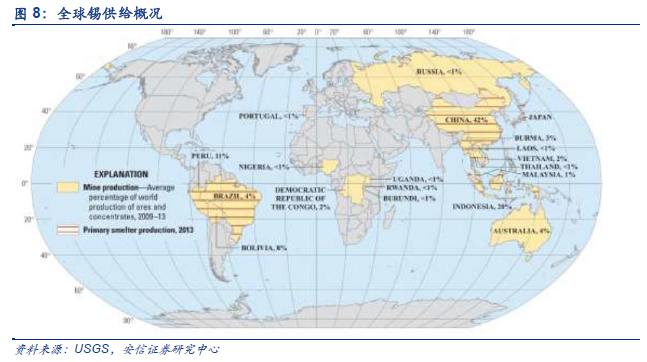

錫資源儲量稀缺,中國錫儲量全球居首。錫屬于全球最稀缺的礦種之一,且近年來儲量快速下降,儲采比偏低。截至2016 年,全球錫資源儲量470 萬噸,僅為1999 年儲備量的50%。按照2016 年全球錫精礦28 萬噸的產量估計,資源儲量僅能保障未來17 年的用量,在主要有色金屬中,儲采比僅高于銻,遠低于鉬、鈦等。同時,中國、印尼和玻利維亞作為錫資源儲量前三位的國家,儲采比遠低于世界平均水平,未來錫資源的稀缺程度正在日益增大。

錫供給格局:資源稀缺,分布集中。錫資源儲量集中的特點決定了錫精礦產量集中的格局。2016 年全球錫精礦產量28 萬噸,較2015 年同比下滑1.3%。中國、印尼、緬甸和玻利維亞四個錫資源較為豐富的國家,錫精礦產量占世界總和的79%。近年來全球錫精礦供給主要來自中國、印尼,兩國合計產量全球占比在50%以上,再結合各國儲采比偏低的事實,近年來兩國日益加碼的錫礦資源收緊政策就不難理解了。

緬甸主導全球錫供給邊際變化。2013-2016 年中國、印尼兩大錫礦主產區小幅減產,緬甸增量較大。錫資源分布和開采的高度集中決定了錫供給易受大國變化的影響。2013 年以來,中國和印尼兩大錫精礦產區因政策性供給收緊以及錫資源品位下降出現減產;同時,緬甸自2014 年起進入錫行業以來,在短短兩年的時間內,一躍成為中國、印尼之后的全球第三大錫精礦生產國,產量由2013 的幾乎零供給陡增至2016 年的5 萬噸,抵補了中印兩國的減產,使得全球錫精礦供給并未呈現大幅收緊態勢。