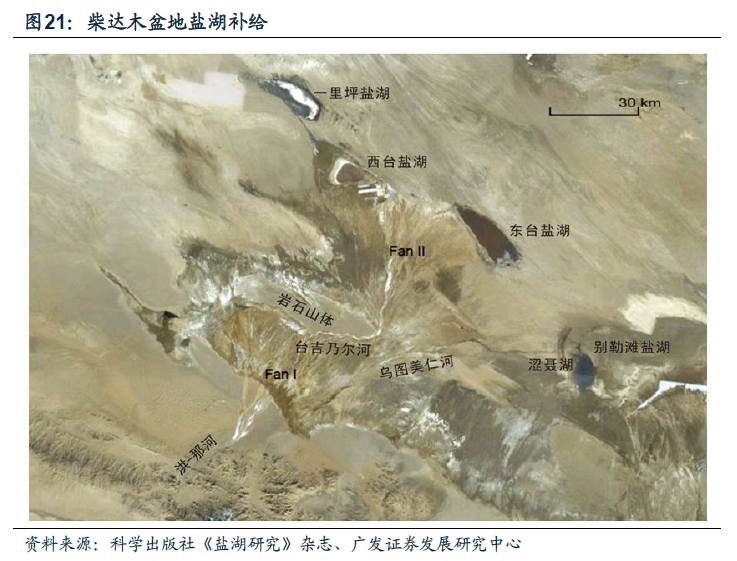

鹽湖提鋰:技術有突破,放量較溫和,成本有優勢。隨著鋰價上漲,國內鹽湖提鋰投資加大,技術有所突破,目前技術較為成熟、能夠實現量產的主要是藍科鋰業(吸附法)和青海鋰業(電滲析法)。技術有突破,但是生產工藝仍然不穩定,產量釋放溫和。鹽湖提鋰具有較為明顯的成本優勢(目前基本在3 萬元/噸以下),主要因為其鹵水資源成本攤銷到鉀肥生產環節,因此鹽湖采礦權和鉀肥產能則成為鹽湖提鋰的一個重要影響因素。

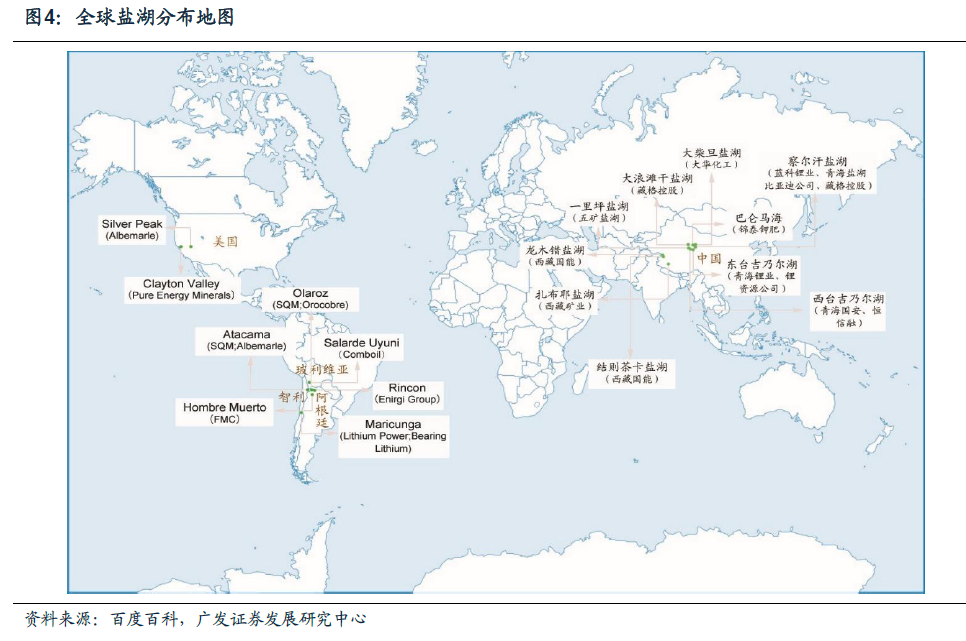

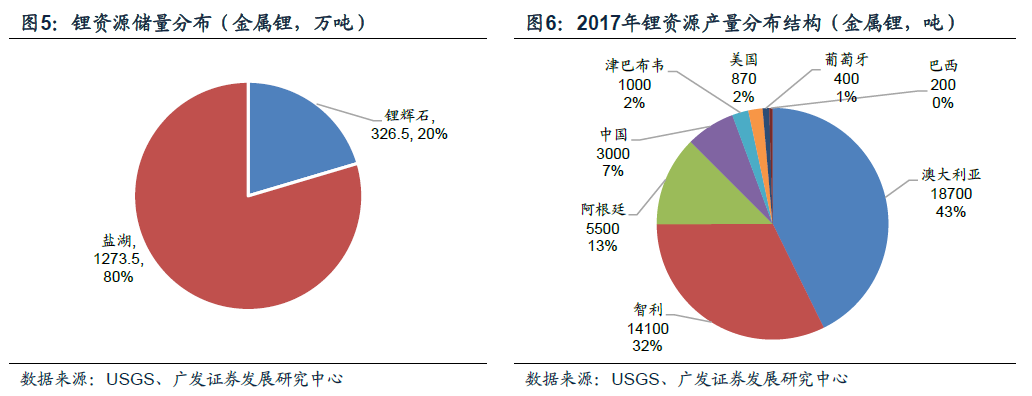

全球鋰資源:鹽湖鋰儲量占比80%。據USGS統計,全球鋰資源可分為鹽湖資源和礦石資源兩大類,其中鹽湖占80%,礦石占20%;從區域分布來看,鋰資源產量主要集中在澳洲、智利、阿根廷和中國,4國占比達95%。

全球鹽湖鋰:集中在智利、阿根廷和中國。全球鹽湖鋰資源儲量主要集中分布在在智利、阿根廷和中國,占比99%以上。自1994年起,全球鹽湖鋰產量總體呈上升趨勢;智利為鹽湖鋰最大生產國。

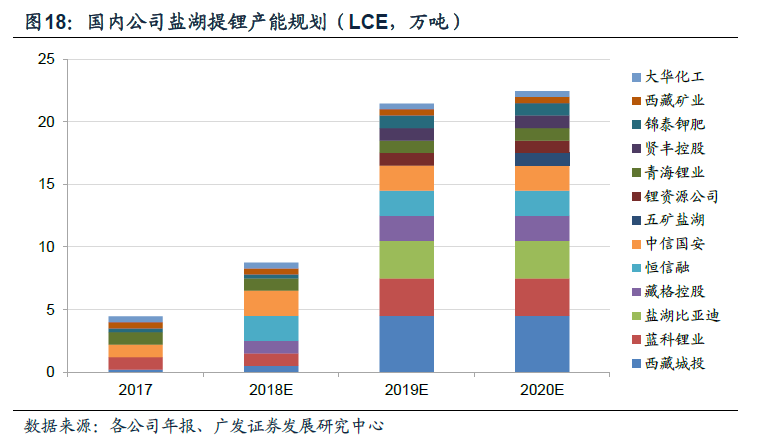

鹽湖提鋰公司:主要集中在SQM、ALB、FMC。目前全球鹽湖鋰供應主要集中在SQM、ALB、FMC三家巨頭,工藝技術成熟,產量較大。中國目前工藝技術較為成熟且實現量產的主要為青海鋰業和藍科鋰業,目前各擁有1萬噸/年碳酸鋰產能。

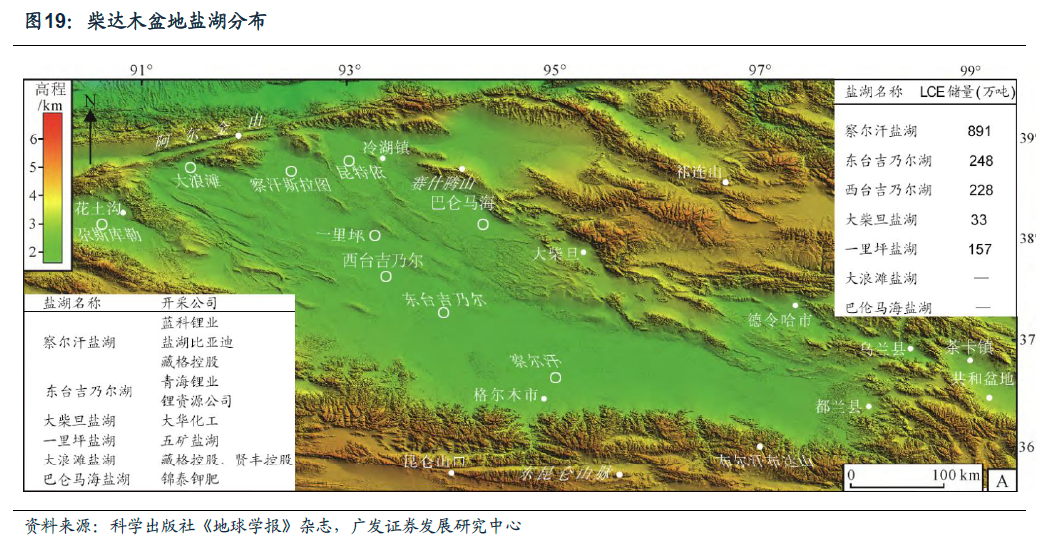

鹽湖品質:國內鹽湖鎂鋰比普遍高于國外。鹽湖鋰濃度和鎂鋰比是衡量鹽湖品質的重要指標,濃度高、鎂鋰比低更有利于鋰鹽提取;國內鹽湖鎂鋰比普遍較高(除扎布耶外),尤其是察爾汗鹽湖。