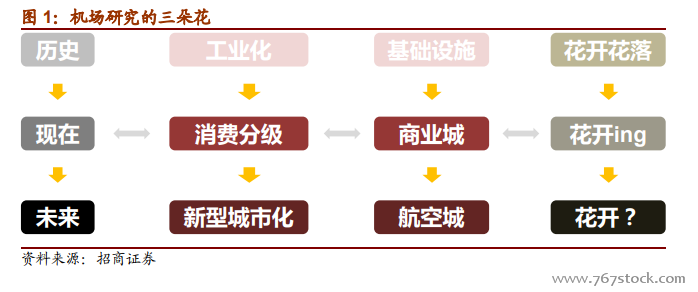

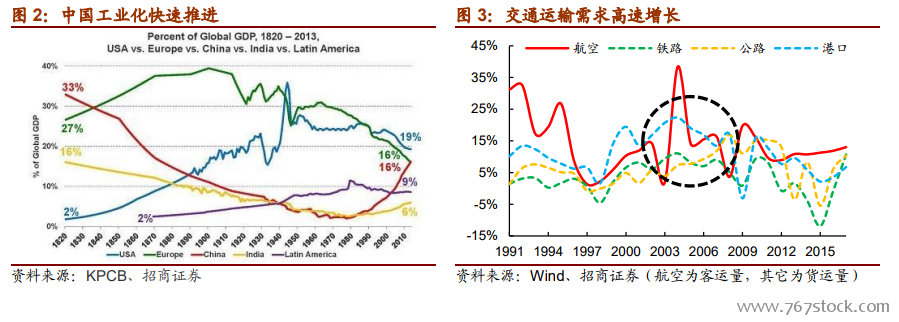

公用事業是過去,產能瓶頸驅動超額收益。機場產能具有顯著的離散性,而區域壟斷導致需求相對連續,進而產生了機場獨特的產能周期:折舊與人工成本伴隨產能投放階梯式增長(特別是折舊),而收入則跟隨產能利用率緩慢抬升。價格管制的基礎上,機場超額回報依賴于低廉的成本和快速提升的產能利用率。中國機場在 90 年代完成了低成本資本支出,快速工業產生階段性的(03-05)產能瓶頸和超額回報;隨著基建和人工成本增長,ROE 快速回落。

商業城是現在,政策紅利驅動超額收益。歐洲是近代文明的搖籃,集中了全球大部分的奢侈品牌。除煙酒外,本土企業難以滿足富裕階層對于精致生活的追求。稅制結構(70%-90%)和定價策略(10%-30%)是境內奢侈品價格高于境外的主要原因,由此產生海量的消費外溢和稅基流失。免稅作為稅負特區,承擔了吸收消費回流的重任,實現了中央政府對增量稅基的轉移支付。我們低估了機場免稅的市場空間,但市場可能也低估了免稅業務的風險(渠道紅利的稀釋、經濟周期波動和央地政策博弈)。

航空城是未來,主題起舞驅動超額收益。交通運輸工具變革往往帶來商業中心的變遷。商業要素的充分集聚,讓機場從“城市機場”升級為“機場城市”(航空城)。位于市郊的機場成為城市中心,也意味著城市化的第二個階段“郊區化”來臨。我們認為“航空城”是一個疊加“新型城市化”和“區域主題”的投資故事,高度符合策略師對于主題的需求,需要等待的僅僅是合適的催化劑。當然,未來或許會有第五輪交通運輸沖擊波(或許是 SpaceX+超級高鐵)。