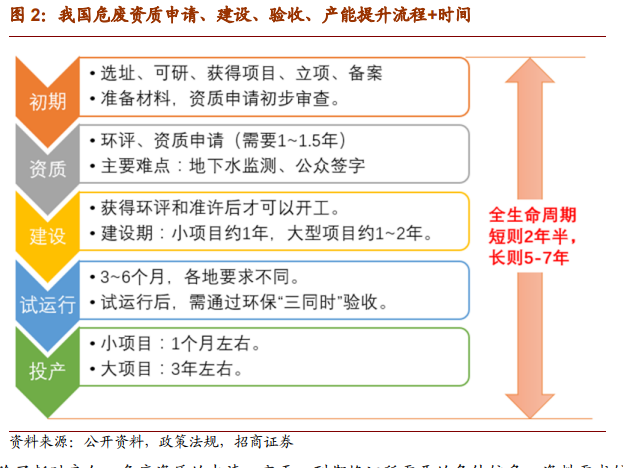

危廢的投資回報——傳統無害化、傳統資源化、水泥窯協同。根據各公司的公告、調研資料、定增草案等公開資料,我們整理和對比了比較有代表性的傳統技術的無害化焚燒項目、無害化填埋項目、資源化大型基地以及水泥窯協同處置大型基地的投資、收入、毛利率、凈利潤(含稅)和投資回收期。

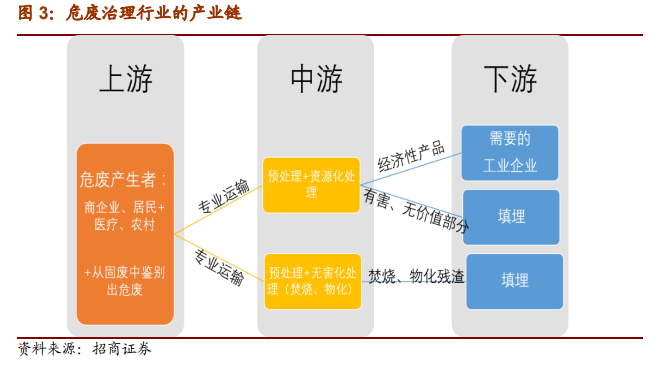

我國危廢供給能力不足,有效產能更低。根據環保部所印發的《2017 年全國大、中城市固體廢物污染環境防治年報》,2016 年,全國危險廢物經營單位核準經營規模達到6471萬噸/年(含收集經營規模397萬噸/年);實際經營規模為 1629 萬噸(含收集 23 萬噸),其中,利用危險廢物 1172 萬噸,處置醫療廢物 83 萬噸,采用填埋方式處置危險廢物 86 萬噸,采用焚燒方式處置危險廢物110 萬噸,采用水泥窯協同方式處置危險廢物 43 萬噸,采用其他方式處置危險廢物 112萬噸。

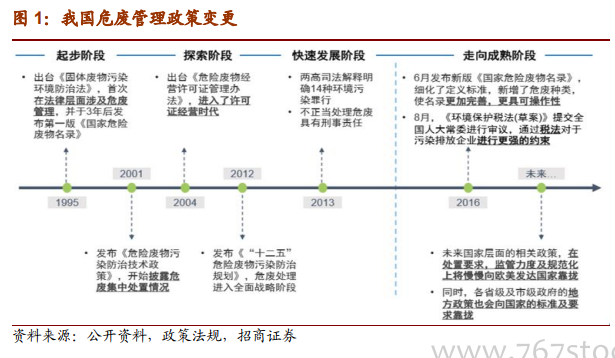

運營模式選擇增加了產能的提升難度 —“鄰避”or 轉移處理?危廢產能提升很慢的原因中,很主要的一點就是“鄰避效應”。危廢處理運營對于企業而言毛利率很高,現金流很好,但是對于生活在附近的居民,由于處理廠需要的多數是有特定經驗的工人,且需要的數量大多不多,因此大部分危廢廠周邊生活的居民既不能得到工作和經濟上的益處,還需要承擔危廢運輸、處置中發生事故的風險。風險概率即便再低,但是一旦發生后果極為惡劣不可逆,因此居民的擔憂十分有理由。