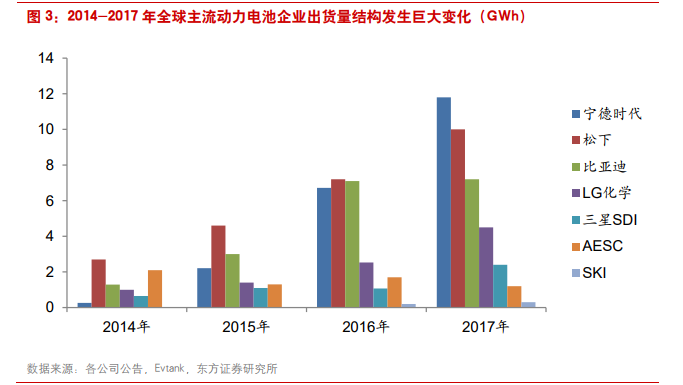

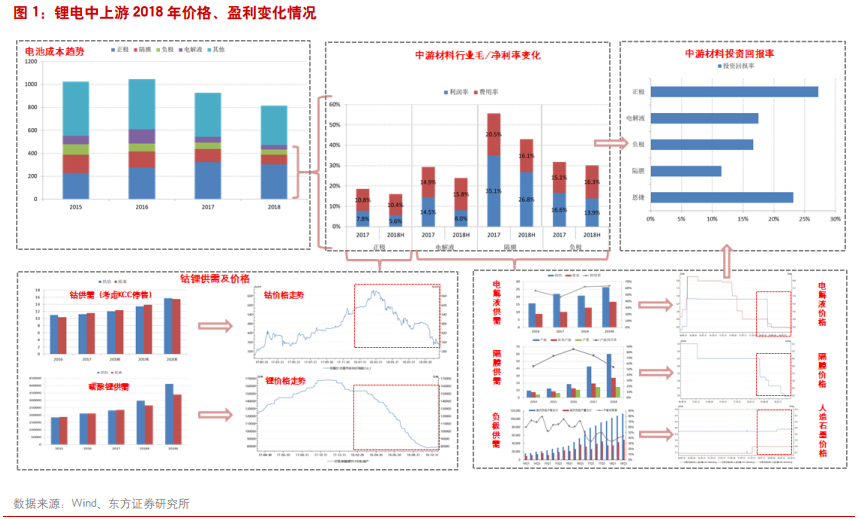

電池龍頭企業盈利依舊可觀。2018 年在新能源車消費帶動下,高端電池呈現結構性緊缺,價格保持穩定,同時行業龍頭格局穩固,雙寡頭占據 65%市場份額,在電池成本端不斷下滑情況下,龍頭企業盈利較為可觀。

電池成本下降大部分可歸因于上游材料。中游供需格局的改變甚至惡化導致材料價格大幅下滑,同時加劇行業競爭,材料端除負極外整體盈利能力均有不同下滑。其中隔膜行業下滑較為明顯,主流企業平均毛利率由 55%下滑至 42%,電解液行業由 29%下降至 24%,三元正極材料由18%下降至 16%,唯有負極材料仍保持 30%左右的穩定水平。

中游材料價格下滑和盈利能力變化共同影響其投資回報率。按目前價格測算,正極材料投資回報率為 27.2%,電解液為 17.5%,負極為 16.7%,隔膜行業(不考慮恩捷)最低,僅為 11.5%,中游材料整體投資吸引力下滑。