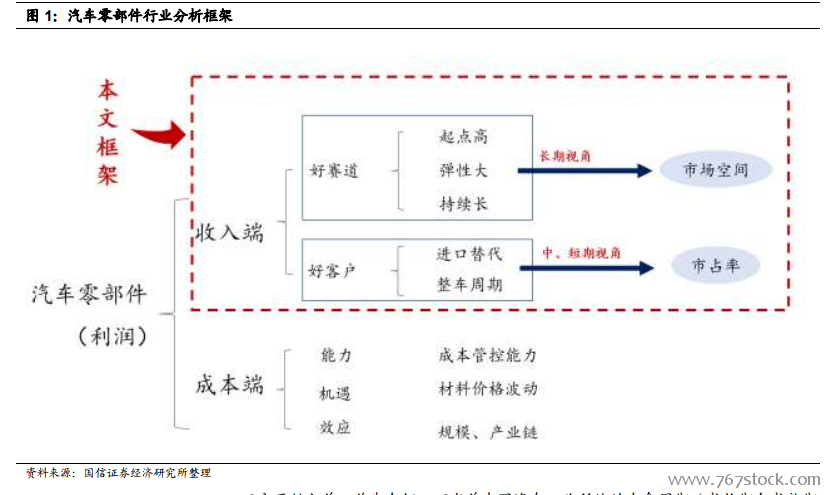

零部件企業整體增速較整車高,零部件企業從收入端拆分:收入=1)市場空間*2)市占率,其中 1)市場空間主要看賽道結構,三大影響因素分別為:單車價值量(起點)、產品生命周期(持續時間)、產品升級速度(彈性);2)市占率主要看客戶結構,兩大影響因素分別為:進口替代(拓展新客戶)、整車周期(跟隨原有客戶份額提升實現的市占率提升)。本文將從收入視角對國內零部件企業進行比較分析,優選收入具備長期成長能力的零部件企業。

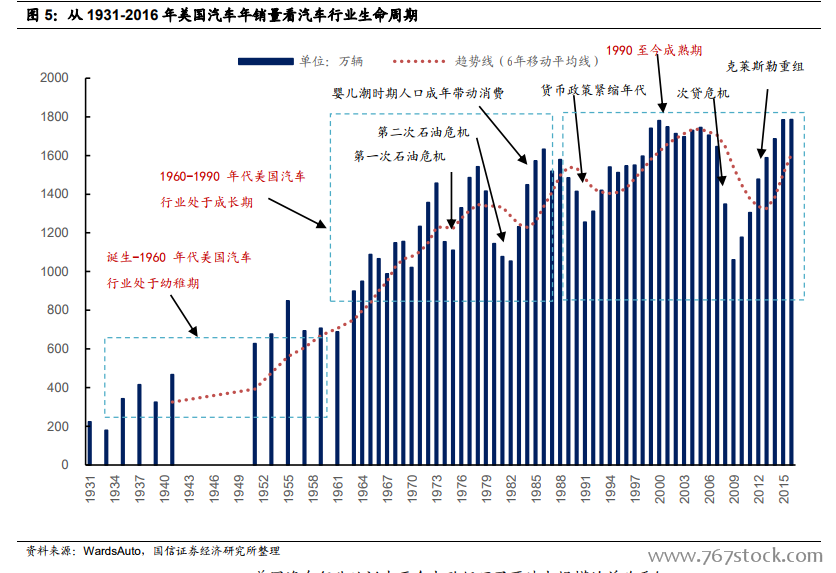

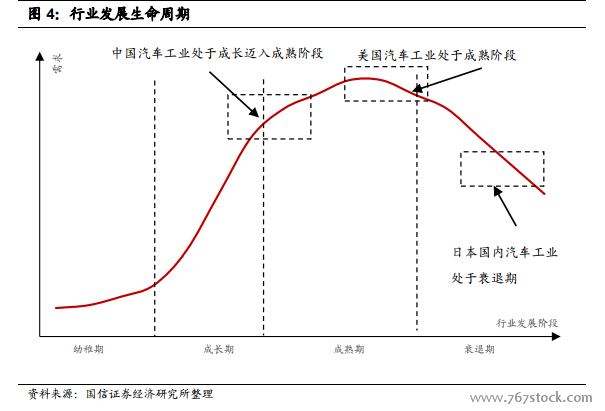

美國汽車工業當前處于成熟期:剔除掉幾次石油危機和經濟危機的擾動后我們發現,美國汽車工業從 1900 年誕生至今分別經歷了行業幼稚期(誕生-1960),成長期(1960-1990)以及成熟期(1990 年至今)。

日本汽車工業自 90 年代初進入衰退期:由于人口增長放緩,所以雖然日本汽車工業起步階段略晚于美國,但發展至今日本卻基本反映了行業全生命周期,從 1970年至今分別經歷了行業幼稚期(1970-1984),成長期(1984-1990),成熟期(1990-1993),衰退期(1993 年至今)。