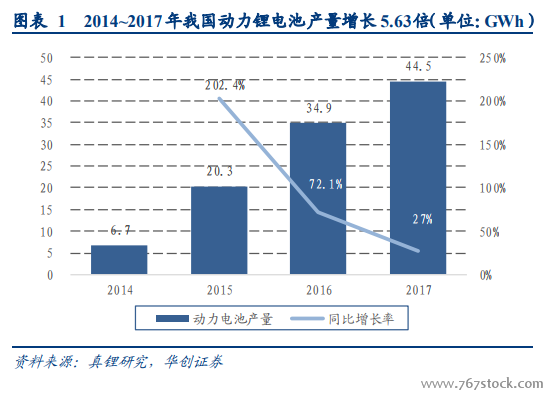

應對補貼下降,探尋各環節競爭力分化與龍頭效應提升的跡象。自 2009 年,我國新能源汽車補貼政策推出至今,我國動力鋰電池產業已經過了近 10 個年頭。近年來,動力鋰電池產業及相關產業鏈也進入了快速發展階段。隨著技術、工藝的不斷突破,到 2017 年我國動力鋰電池的基本全部生產環節已經實現了國產化,并且伴隨著研發體系、經營管理的不斷完善,產品質量、生產效率也在不斷優化。面對我國 2020 年鋰離子電池的單體能量密度達到 350Wh/kg 的目標,以及新能源汽車最終擺脫補貼的成本壓力,鋰電池產業仍需要在各個生產環節繼續做出努力才可能實現。

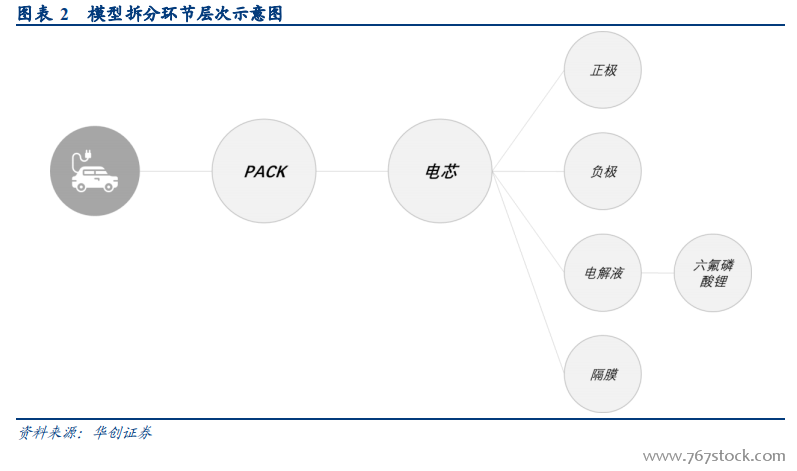

模型分拆結構:構建 28 個價值科目。基于數據可實現追蹤性和產業鏈分工,我們將鋰電池的價值構成分為兩個維度進行分拆:第一個維度為主要生產環節,分拆為 Pack、電芯、正極、負極、隔膜、電解液、六氟磷酸鋰(以下簡稱“LiPF6”)七個部分;第二個維度為每個環節的價值類別,分為原材料、制造費用、人工費用、毛利及稅金五個部分。通過我們的拆分,我們將鋰電池的價值組成共拆分為 35 個最終科目,例如“Pack-人工成本”、“正極-原材料”、“電解液-其他材料(不含 LiPF6)”、“LiPF6-稅金”、“負極-制造費用”等。

人工費用和制造費用的快速降低,抵御中游制造盈利進一步下落。我們知道,2014 年~2017 年動力電池產業鏈經過一輪中游放量發展之后,因為補貼政策調整進入到盈利下滑通道,相關環節上市公司毛利率和凈利率均出現下滑,總體來說,單位 wh 中游制造環節產生的盈利是被壓縮的。