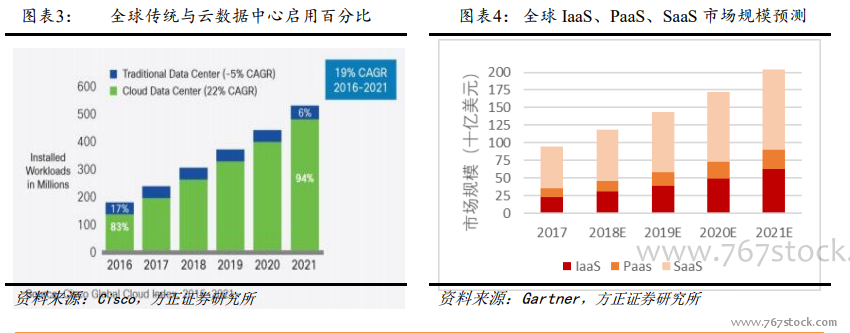

云計算推動 IDC 需求在全球范圍內持續增長。根據 IDC 的報告,2013-2017 全球公有云年均復合增速為 23.5%。基礎架構即服務 IaaS預計將成為增長最快的部分(2017 年增長 37%)。在現今市場中,企業基礎架構,中間件,應用程序和業務流程服務的總市場收入中約有17%轉移到了云端,預計到 2021 年將持續增長到約 28%。

IDC 作為云計算的物理基礎,將受益于云計算 IaaS 層馬太效應。Gartner 預計到 2021 年,公有云服務收入的 70%將由前 10 大公有云服務商提供,龍頭占據主導地位,市場集中度顯著提高。IaaS 層更是大玩家不惜打價格戰的必爭之地,增速預測均高于其上兩層,市場規模在 2020 年后有望超過 SaaS 層。同時數據表明,雖然價格戰攻勢迅猛,AWS 的營業利潤因規模的擴大而有所改善,這勢必將加劇巨頭們在全球對于數據中心的擴張,IDC 作為云計算的“剛需”,需求因此將會持續走高。

從全球分布來看,北美依舊占據半壁江山,其次為亞太地區,占比 30.3%,第三位西歐則為 15.8%。但從增速上來看,亞太地區潛力最大,連續三年增速超過 30%,其中又以中國、印度等國增長最為迅猛,拉動了全球新一代基礎設施建設進入高速期。普華永道最近發布的一份報告顯示,亞太地區的 IDC 市場價值 120 億美元,隨著香港和新加坡等亞太地區金融中心的崛起,亞太地區的 IDC 市場將繼續增長。