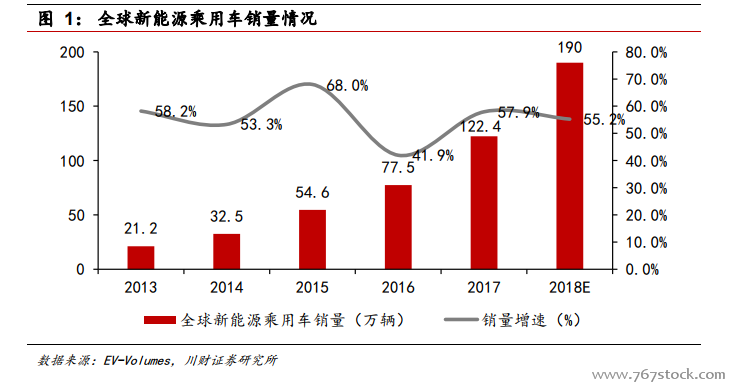

國際電車:主流車企全面轉向電動化,汽車電動化日趨明朗。近年來,全球新能源汽車行業發展迅猛,根據 EV-Volumes 發布的數據,2017 年全球新能源乘用車銷量達 122.4 萬輛,同比增長 57.9%,電動車市占率約 1.3%,行業將進入1%-10%的滲透期,自 2013 年以來,銷量增速保持在高位。此外,國外整車巨頭皆公布了宏大的新能源汽車推進計劃:2025 年,奧迪將實現全系車型電動化,奔馳將擁有 15%到 25%的純電動車型,寶馬將推出 25 款新能源車型。BBA開始發力新能源汽車市場,目前,奔馳、奧迪、寶馬已經分別發布了各自的首款純電動 SUV 車 EQC、e-tron、ix3。從行業銷量數據和國際主流車企的戰略規劃來看,汽車電動化趨勢已經非常明朗。

國內電車:產業健康發展,高增速有望保持。2009 年“十城千輛”計劃實施以來,我國新能源汽車行業得到了快速發展,產銷量不斷提升,根據中汽協發布的數據,2017 年我國新能源汽車銷量達 77 萬輛,同比增長 55%。2015 年以來,我國已連續三年成為全球最大的新能源汽車市場,近三年復合增長率達到117%,截至 2017 年底,全球新能源汽車累計銷售 340 萬輛,其中我國累計銷量超過 170 萬輛,在全球的累計銷量占比超過 50%。根據工信部的規劃,2020年我國新能源車年銷量將超過 200 萬輛,2025 年新能源車占比超過 20%,未來年均增長依然保持在 40%左右。假設汽車報廢周期平均為 5 年,保有量按照五年的銷量疊加來計算,我們測算出2020年新能源汽車保有量將達到 570萬輛,2025 年超過 1800 萬輛。

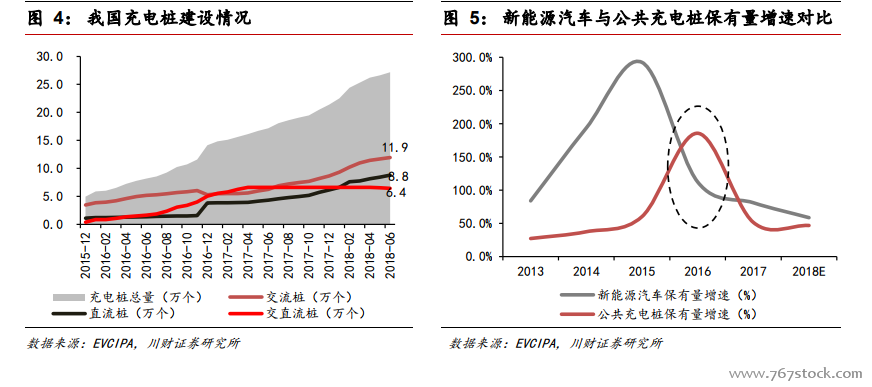

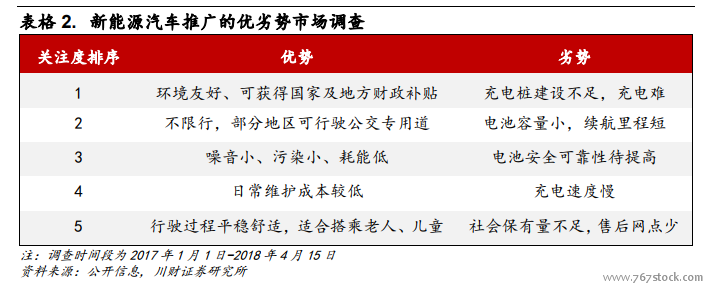

汽車電動化發展方向確定,充電設施需求大幅上升。伴隨新能源汽車的發展,行業面臨著發展方向的抉擇問題,即混合動力車與電動車的抉擇。2012 年《節能與新能源汽車產業發展規劃(2012-2020)》明確指出,2012-2020 年期間,購買純電動汽車、插電式混合動力汽車將免征購置稅;而中、重度混合動力汽車僅減半征收購置稅,且優惠僅持續到 2015 年。同年科技部發布的《電動汽車科技發展“十二五”專項規劃》指出,將面向“純電驅動”實施汽車產業技術轉型戰略,加快發展“純電驅動”電動汽車產品。2014 年《國務院辦公廳關于加快新能源汽車推廣應用的指導意見》再次強調,“以純電驅動為新能源汽車發展的主要戰略取向”,至此,新能源汽車的電動化發展方向得以確定。2018 年 7 月發布的 《汽車產業投資管理規定(征求意見稿)》中甚至提到“插電式混合動力汽車屬于燃油汽車投資項目”,電動車乃至純電動車的發展將是必然趨勢,中汽協的數據顯示,2018 年 1-6 月,純電動車銷量占比高達 76%,近 8 成的銷量占比,充分證明純電動車當仁不讓地成為新能源車市場的主力車型。而電動車的大力發展將對充電設施建設提出更高的要求,根據市場調查,充電樁建設不足已經成為制約新能源汽車推廣的首要問題,電動汽車的進一步推廣,離不開作為配套基礎設施的充電樁的大力發展。