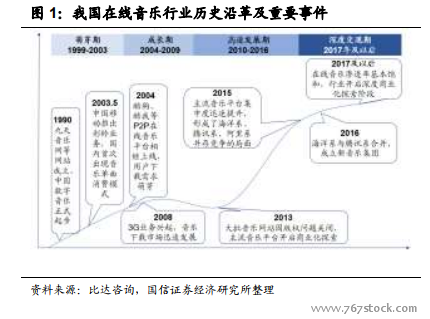

歷史沿革:流媒體分發技術突破及音樂平臺競爭,催化我國數字音樂市場高速發展,行業現已處于深度變現期。1990 年,九天音樂網等音樂網站的建立,標志著我國數字音樂行業開啟萌芽階段,此后,伴隨著中國移動推出彩鈴業務、酷我、酷狗等音樂平臺的建立以及 3G 業務的興起,國內數字音樂行業迎來了第一次快速成長。2013 年,由于版權政策出臺,大批中腰部音樂平臺關閉,用戶加速向頭部平臺集中。2015 年,我國在線音樂行業形成了海洋系、騰訊系和阿里系“三足鼎立”的局面。2016 年,海洋系音樂與騰訊系音樂正式合并,成為國內版權資源最豐富的音樂集團。2017 年,我國在線音樂行業用戶滲透率已超過 60%,用戶規模進入緩慢增長期,市場規模擴張主要依賴深度變現。對標全球音樂行業發展歷程,自 1999 年以來,實體唱片產業迅速萎縮,數字音樂及流媒體驅動音樂市場回暖。

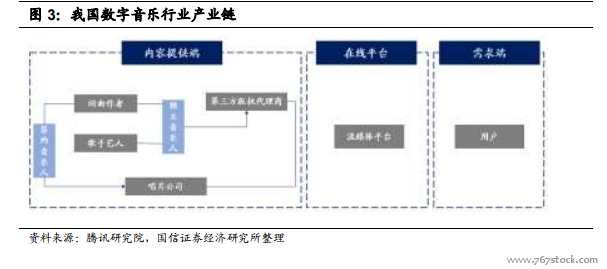

產業鏈:唱片公司為主要音樂內容提供者,在線音樂平臺為主要 ToC 端服務提供商。從整體產業鏈來看,數字音樂行業分為四大環節:上游的內容端、版權服務商、下游的服務提供商及用戶。唱片公司(版權服務商)為上游主要的內容提供者,其內容主要來源于簽約歌手、藝術家及詞曲作者,未簽約唱片公司的獨立音樂人也會將作品直接提供給在線音樂平臺等服務提供商,中國傳媒大學報告調查報告顯示,當前我國約 9 成音樂人是獨立音樂人,數字音樂平臺為音樂人提供了便捷的自上傳服務和音樂作品個性化推薦服務,使音樂人的創作動力日益增強。服務提供商包括在線音樂平臺、在線 K 歌平臺、演藝直播平臺等,其中在線音樂平臺是下游的核心實體。

內容供給端:從全球三大唱片公司的市場份額及國內知名唱片公司擁有頭部藝人數量來看,我國音樂版權提供商集中度較高,產業鏈地位相對強勢。《Music& Copyright》數據顯示,在 2017 年全球數字音樂版權市場中,環球、索尼、華納的版權占比分別為 32.0%、21.6%及 18.1%,合計市場份額約 72%,在世界范圍內擁有較高影響力,擁有國內孫燕姿、張惠妹、梁靜茹、陳奕迅、王力宏、林俊杰等一線音樂人。資料顯示,當前國內唱片公司的市場集中度不及海外,但從太合音樂、華研國際、相信音樂擁有頭部音樂人的數量判斷,現階段市場集中度較高,產業鏈地位相對強勢。同時,根據音樂行業具有規模效應的情況判斷,未來我國在線音樂版權提供方集中度仍具有進一步加強的趨勢。