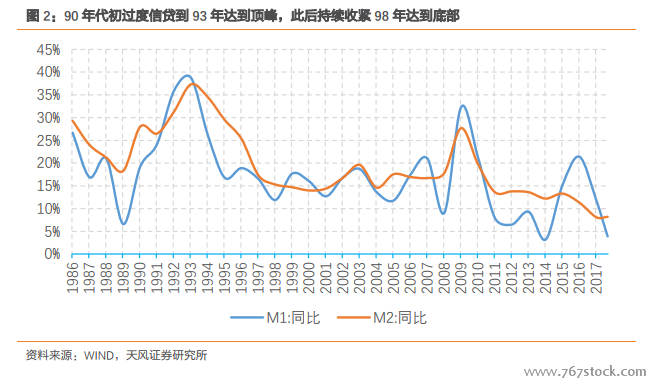

信貸驅動的經濟在銀根收縮時大幅下滑。1985-1994 年,雖然名義上已經實現“撥改貸”,但銀行信貸資源離效率分配還是很遠,這從 90 年代初信貸過度擴張可見一斑。過度信貸下,90-93 年經濟特征體現為信貸驅動下的經濟過熱,95-99 年體現為銀根收緊下的經濟下滑,甚至陷入通縮。M1 和 M2 增速在 1993 年達到頂峰,高達 35%以上;此后持續收緊,1998 年達到周期底部。相應的,GDP 增速從 1990 年的不到 5%,攀升為 1992-1993 年的接近 15%;CPI 的反應則更為驚人,從 1990 年的不到 5%,攀升至 1993 年的 25%以上。可以看出這是一輪主要由過度信貸驅動的經濟增長,因此當銀根從 1994 年開始收縮,GDP增速就持續下滑,到 1998 年僅為 7.8%。

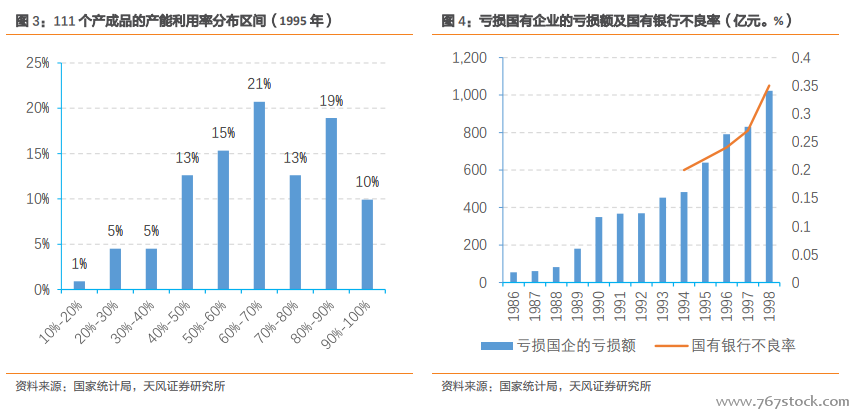

高負債疊加去產能,國企大面積虧損,銀行壞賬迅速堆積。1995 年國家統計局公布了產能利用率,111 個品類中,有 79 個的產能利用率在 80%以下。1997 年末國有獨立核算工業企業總負債規模約達 5 萬億,資產負債率高達 66%。其中,流動負債達 3.4 萬億,流動負債占比達 68%。95 年開始,虧損國企的虧損金額顯著擴大,98 年達 1023 億,同比多虧22%。1994 至 1997 年,國有商業銀行不良率雖呈現上升態勢,但幅度有限,每年約 2%。1998 年去產能開始后,不良貸款率上升幅度明顯加大。剔除政策性剝離的因素,并向前回溯貸款五級分類標準,2000 年國有商業銀行不良率水平可能達到 55%的歷史高位。

“技術性破產”的事實使潛在的擠兌風險大大提升。近一半的資產成為不良而凍結在賬上,回款困難,可應對儲戶存款提取的資金吃緊,對四大行流動性的擔憂也會增加儲戶恐慌性提取存款的動機。正在發生的亞洲金融危機,也會強化儲戶對銀行破產的擔憂,潛在擠兌風險正在悄然放大。Nicholas Hope 和胡祖六在合著的論文中提到了這種脆弱性,指出“如果以嚴格的標準衡量,中國的國有商業銀行實質上已經技術性破產(technicallybankrupt)”。

危機導致大批企業、金融機構破產和倒閉。正在發生的亞洲金融危機,一方面強化了民眾對我國大型銀行也可能破產的擔憂,進而增加了潛在的擠兌風險,另一方面也構成對我國金融監管的警示,盡管我們比亞洲國家強在外匯儲備基礎好,經濟發展沒有過分依賴外債,但 1998 年國有商業銀行的不良貸款增加了 7200 億,接近 94-97 三年的總和,與國企大面積虧損、經濟下行陷入通縮相互交疊,風險也著實不小。這共同促成了金融監管機構改革國有獨資銀行以增強其實力的決心。

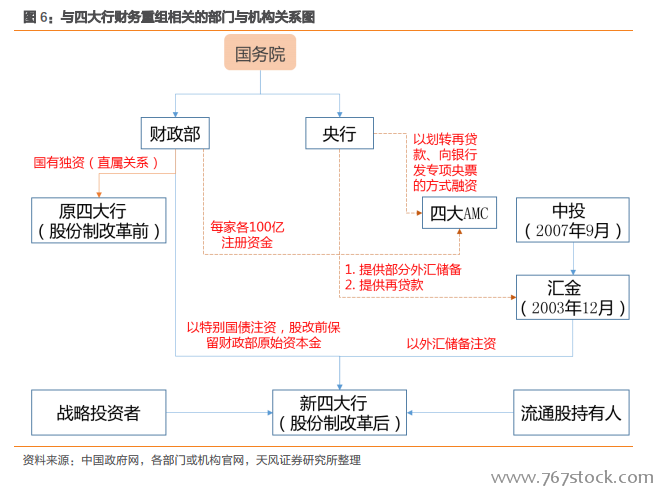

2003 年注資:啟動四大行股改。2000 年以后,還原政策性剝離因素,原四大行的不良生成速度依然很高。另外,第一次注資并沒有一勞永逸地解決四大行資本薄弱的問題。招股說明書披露,2003、2004 年工行是資本赤字,2007 年農行是資本赤字。同時,WTO 過渡期行將結束,外資銀行受到的限制會進一步打開,國內銀行也將面臨更為激烈的競爭環境。在此背景下,2003-2008 年,中央匯金以外匯儲備累計為原四大行共注資 790 億美元。