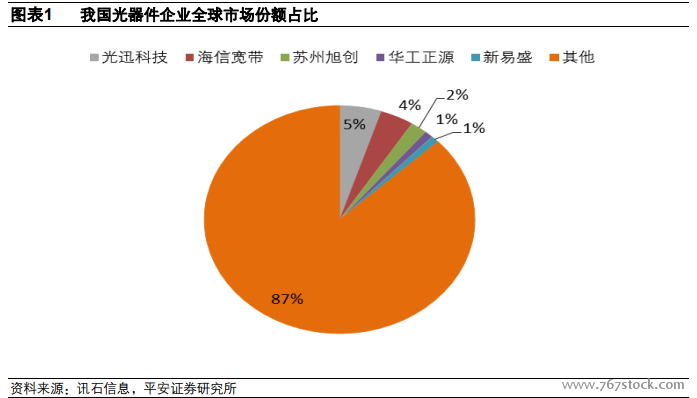

我國光器件全球市場份額較小,高端產品研發量產能力不足。我國光通信產業鏈在設備集成環節在全球市場的市場份額已經較高,華為占全球市場份額約 28%,中興約占 16%,烽火占 6%,累計高達 50%,但在產業鏈上游光器件領域在全球市場占據的份額僅13%左右。國際市場上 Finisar、Oclaro 等國外企業具備高端光芯片的研發能力,毛利率保持較高的水平,而國內具備光芯片量產能力的企業僅有光迅科技和海信寬帶,高端芯片還嚴重依賴進口。

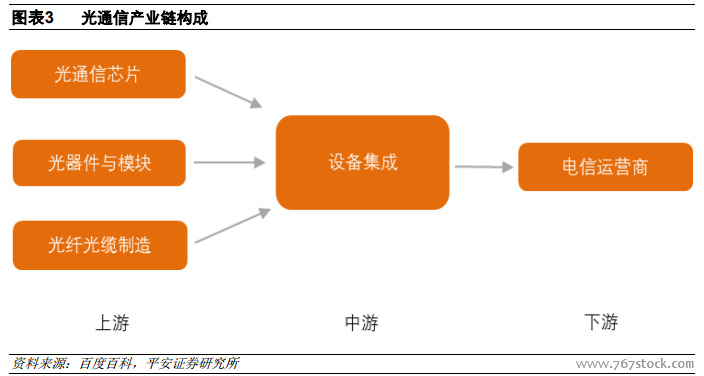

無源器件需求結構性分化,DWDM 器件需求旺盛。光器件模塊與光芯片、光纖光纜同處于光通信產業鏈的上游,實現光信號的產生、調制、探測、連接、波長復用與解復用、光路轉換、信號放大、光電轉換等功能。光器件和模塊的主要下游市場面向電信網絡和數據中心等市場。

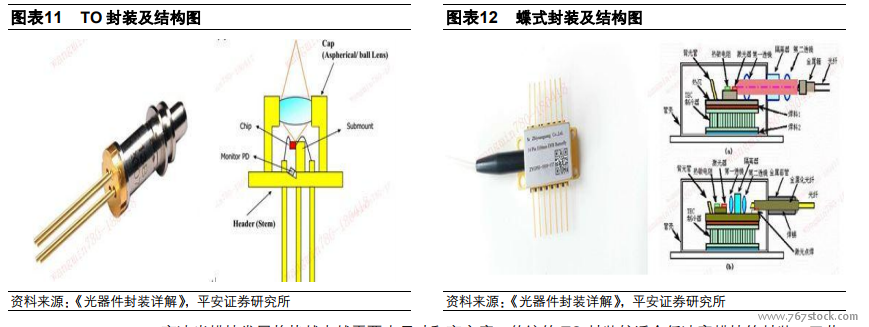

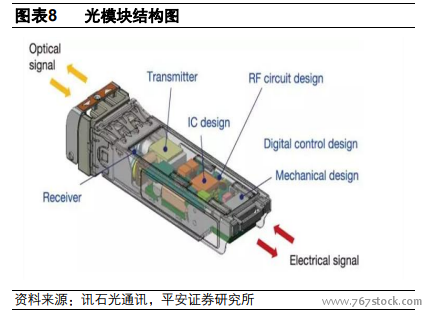

TOSA/ROSA 封裝工藝決定光模塊廠商的生產特點。光模塊(Optical Module)屬于光通信中的有源器件,由光器件、功能電路和光接口等組成,主要功能為完成光信號的光電/電光轉換。其中發射模塊主要功能是將輸入的電信號經內部驅動芯片處理后驅動半導體激光器發射出調制光信號,接收模塊功能是將光信號輸入模塊后由光電探測器轉化為電信號,并經過前置放大器輸出電信號。

國內數通光模塊領先企業已具備國際競爭優勢。國際數通光模塊市場上的領先企業AAOI,2017年AAOI實現營業收入3.82億美元,同比增長46.7%,其中數通市場實現營收 3.07 億美元,同比增長 52%,CATV 市場實現營收 6080 萬美元,同比增長39%。AAOI 工廠的布局包括在美國休斯敦進行光芯片的研發制造、在中國臺灣地區的光芯片封裝以及中國寧波的光芯片和模塊的組裝工廠,充分利用各地區比較優勢提高產品質量,降低生產成本。

數通光模塊市場空間大,有利龍頭企業發揮規模效應。根據中國 IDC 圈的預測,2015 年全球數據中心市場規模達到 384.6 億美元,同比增長 17.3%,我國數據中心市場 2015-2018 年建成面積將會保持 35%左右的增長,到 2017 年我國 IDC 市場規模將超過 900 億元。根據《Cisco 全球云計算指數白皮書》到 2019 年全球通信網絡流量中的 99%和數據中心相關,而其中數據中心內部的流量占全部流量 70%以上。在數據中心內部服務器與交換機大量連接都采用光通信技術,數據中心網絡成為驅動光模塊增長的核心力量。