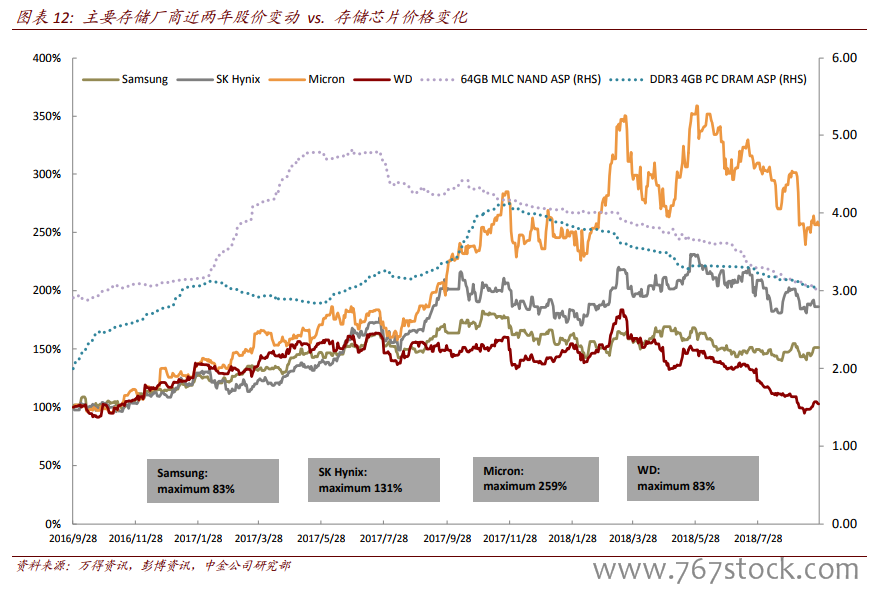

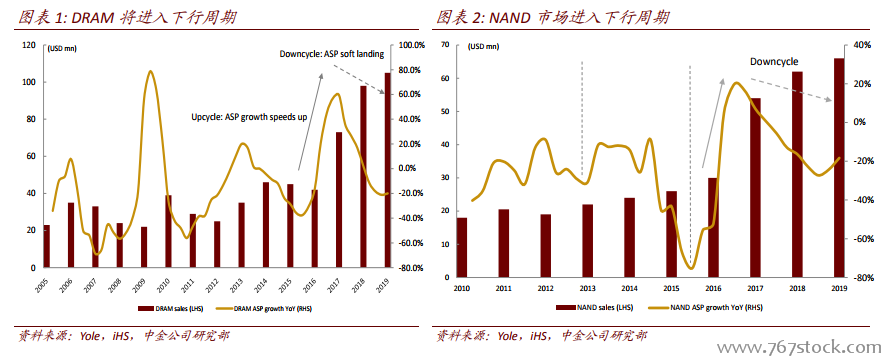

全球存儲器市場是一個千億美金量級的市場,2017 年收入規模達到 1,319 億美元,占半導體行業收入的 30.1%,主要驅動力包括智能手機和數據中心服務器。存儲器市場與整個半導體行業一致,景氣度隨供求關系呈周期性變化。目前,在智能手機出貨量放緩后,AI、5G 等新應用還未能對存儲器需求形成規模性刺激,大容量 NAND 今年跌幅明顯,DRAM方面,主流 DDR4 價格產品已經開始松動。未來存儲顆粒單價將呈下跌趨勢,行業下行周期開始。

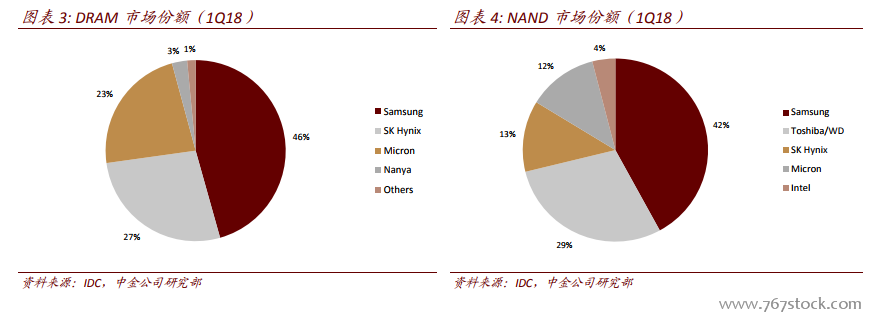

通過多年行業整合,行業呈現寡占態勢。1Q18 DRAM 存儲器行業實現營業收入 232 億美元,三星、SK 海力士、鎂光三家分別擁有 46%,27%,23%的市場份額,前三甲合計市占率超過 95%。1Q18 NAND 存儲器行業規模 136 億美元,三星,東芝/西部數據、SK 海力士、鎂光分別擁有 42%,29%,13%及 12%的市場份額。NOR 方面,旺宏目前市占率最大。

歷史上行業數次遭到反壟斷制裁。由于存儲器行業寡頭競爭明顯,歷史上存在行業巨頭們利用市場地位操縱價格,謀取巨額利潤的現象。2006 年,美國司法部便曾以 1999-2002年操縱市場價格為由,向三星、爾必達等五家企業提起訴訟,共計罰款約 7.3 億美元。2010 年,歐盟向三星、英飛凌、SK 海力士等開出總額 3.31 億歐元的巨額罰單,指控這些企業在 1998-2002 年間,通過組建一個企業聯盟來操縱內存價格。而今年 5 月 31 日,中國反壟斷機構派出多個工作小組,正式對三星、SK 海力士及鎂光三家企業展開立案調查。

從競爭格局來看,通過多年行業整合,行業呈現寡頭壟斷態勢。根據 IDC 的統計,1Q18DRAM 存儲器行業實現營業收入 232 億美元,三星、SK 海力士、鎂光三家分別擁有 46%,27%,23%的市場份額,前三甲合計市占率超過 95%。1Q18 NAND 存儲器行業規模 136 億美元,三星,東芝/西部數據、SK 海力士、鎂光分別擁有 42%,29%,13%及 12%的市場份額。NOR 方面,旺宏目前市占率最大,我國的兆易創新(Gigadevice)有 8%左右的市場份額。

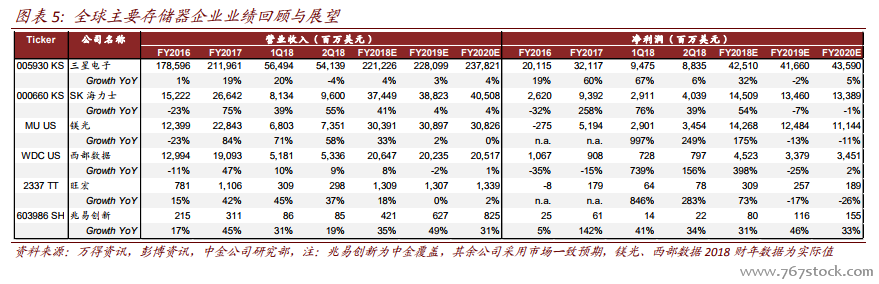

DRAM 顆粒制造市場呈現寡頭競爭的態勢。按 2017 年營業收入統計,前三位中三星、SK海力士、鎂光三家存儲器公司合計占據了 95%以上的市場份額。按下游應用來分,目前,DRAM 芯片在智能手機及服務器領域的用量需求最大,以 bit 計算,分別占到總需求的 42%及 28%。根據 Gartner 的數據,得益于數據中心數量及規模上升的強大驅動,2017 年服務器 DRAM 的 bit 需求增長已經超過智能手機。2018 年上半年服務器 DRAM 需求增長仍然強勁。