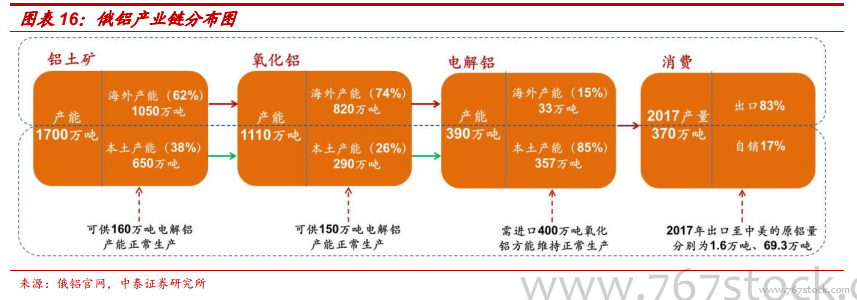

鋁土礦資源豐富。全球鋁土礦資源儲量約為 300 億噸,按年消費 3 億噸測算,則靜態保障年限可達 100 年左右,在基本金屬中居前,從資源總量角度看,鋁土礦資源稀缺性并不突出。

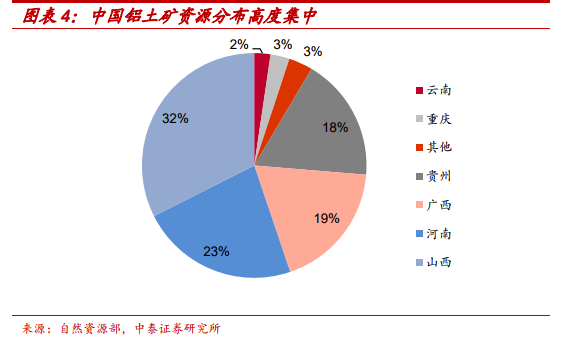

資源分布集中,中國占比較低、對外依存度高。從資源布局角度看,鋁土礦主要分布于幾內亞、澳大利亞、巴西、越南和牙買加等國,上述 5國合計占比約為 72%,而中國作為全球氧化鋁生產第一大國,鋁土礦占比僅為 3%,換言之,中國為鋁土礦貧乏國,每年仍需從海外進口大量鋁土礦資源以彌補國內不足。中國鋁土礦對外依存度高(40-50%),2017年,中國進口鋁土礦約 6855 萬噸,同比增長 32%。

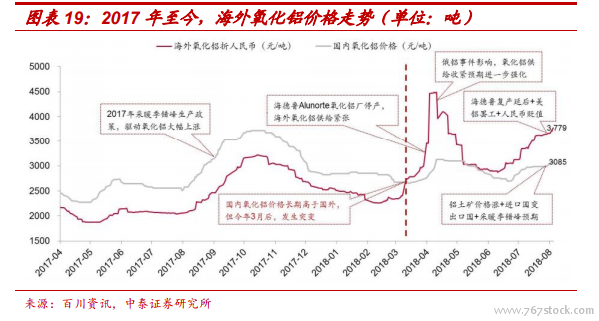

綜上,海外緊平衡市場演化為短缺市場,持續催化氧化鋁價格上行。本月,澳洲氧化鋁 FOB 價格已經上漲 7%(515→550 元/噸),年初至今,累計上漲 40%(392→550 元/噸),年內最高漲幅近 100%(357→710元/噸)。SMM 信息顯示,2018 年 8 月 27 日印度國家鋁業(NALCO)氧化鋁中標價格已經抬升至 623 美元/噸,而此前為 580.5 美元/噸(8月 20 日),漲幅之大、速度之快,進一步印證海外氧化鋁持續短缺的邏輯。

海外氧化鋁的持續大幅上漲,驅動國內氧化鋁出口窗口開啟,也即,國內由氧化鋁進口國轉變為氧化鋁出口國,進一步加劇國內供應緊張格局。中國是氧化鋁生產大國,2017 年中國氧化鋁產量約為 7040 萬噸,居全球首位,但仍需從國外凈進口 280 萬噸,以滿足國內電解鋁需求,也即,中國實質上是氧化鋁“短缺國”。而過渡到 2018 年,前 7 個月,氧化鋁凈進口量僅為 4 萬噸(其中,5、6、7 連續三月凈出口),去年同期則為164 萬噸,同比大幅下降 98%。

這期間,人民幣貶值也成為刺激氧化鋁出口的助攻因素。出口氧化鋁以美元作為結算幣種,年初至今,特別是 5 月至今,人民貶值速度加快,貶值幅度超過 8%,這在一定程度上也刺激了氧化鋁出口。