4G 用戶持續滲透,有望帶動移動戶均流量翻兩番。根據愛立信數據,截至 2017 年底全球移動用戶 78 億戶,其中智能手機用戶 43 億戶(滲透率 55%)、LTE 用戶 27 億戶(滲透率 35%),在全球 LTE 的滲透仍在持續;隨著網絡提升、用戶增長及應用普及,移動數據流量顯著增長 2013 年以來年化同比增長約 60%,活躍智能手機用戶的戶均流量有望從 2017年的 3.4GB 提升到 2023 年的 17GB。5G 預計從 2020 年起正式商用,預計到 2023 年 5G貢獻全球 20%的數據流量。

骨干網 IP 流量持續增長,預計 5 年 CAGR 23.7%。根據思科預測,2016~2021 年互聯網 IP 流量中的 Fixed Internet/ Managed IP/ Mobile data CAGR 分別為 23.2%/13.1%/46.3%,總流量 CAGR 為 23.7%,流量增長有望推動數據計算、存儲、分析板塊持續景氣。

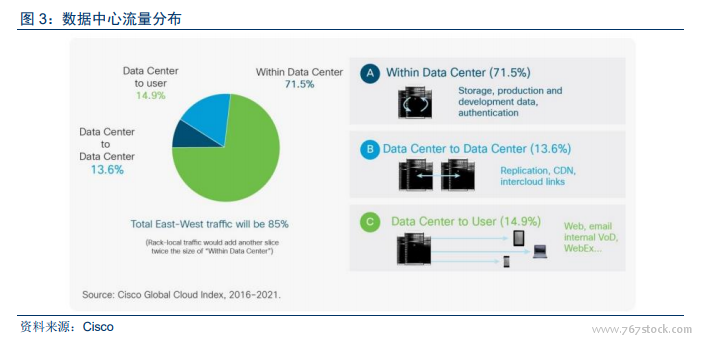

云計算流量爆發,預計云計算數據中心流量占比 94.9%。根據思科統計,2016 年數據中心到用戶/數據中心之間/數據中心內部流量占比分別為 14.6%/10.0%/75.4%,預計到 2021年占比分別為 14.9%/13.6%/71.5%,全球數據中心互聯的需求有望提升。其中云計算數據中心流量占比有望逐步提升,預計將從 2016 年 87.9%提升到 2021 年的 94.9%,

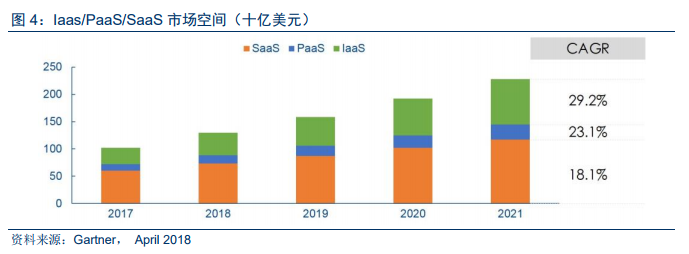

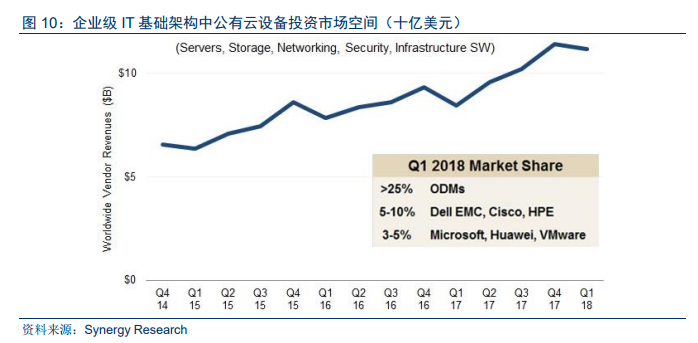

全球 IT 支出緩慢增長,企業級軟件和 IT 服務是亮點。Gartner 最新報告預計:2018 年全球 IT 支持將達到 3.74 萬億美元(YoY 6.2%),2019 年達到 3.85 萬億美元(YoY 2.8%);其中企業級軟件(Enterprise Software)和 IT 服務(IT Services)有望保持較高速增長,2016~2019 年 CAGR 分別為 9.4%和 5.5%,2017~2019 年兩者合計的市場規模分別為1.29/1.39/1.47 萬億美元。

云計算加速滲透,當前滲透率 13.4%。Gartner 統計預測了全球公有云市場空間,2017~2019 年分別為 0.15/0.19/0.22 萬億美元,若以上述 Enterprise Software 和 IT Services支出為公有云潛在替代空間,對應滲透率分別為 11.9%/13.4% /15.0%。由于預測機構大都將私有云定義為單一租戶/硬件物理隔離的云服務,目前更多是最終客戶承擔 ICT 硬件 Capex,對應相關 IT 基礎架構投資。