當前時點,小基站發展正當時。小基站(small cell)是一種從產品形態、發射功率、覆蓋范圍等方面,都相比傳統宏站小得多的基站設備,目前市場上對小基站的分類主要有兩種分法:1)按照功率主要分為微基站、皮基站、家庭基站;2)按照設備形態,主要分為一體化基站和分布式基站,分布式基站通常就指小型RRU,需要連接BBU 才能使用。1)國外小基站崛起于3G 時代,于2008 年開始商用,至2011年6 月小基站規模(230 萬)超越宏基站(160 萬),2015 年底數量已達1330 萬臺;2)國內3G 小基站沒有崛起,只有少部分商用,主流電信設備廠商沒有參與,主要原因是國內運營商對國際運營商從3G 到4G 的追趕壓縮了3G 小基站發展的時間、資源、必要性,也就是說繞過了3G 小基站的發展;3)當前時點,小基站發展正當時。目前,4G 廣覆蓋接近尾聲,深度覆蓋、網絡優化成運營商下一步重點,小基站在此領域有獨特優勢,未來5G高頻部站更是不可缺少,因此小基站需求或將迎來快速增長。

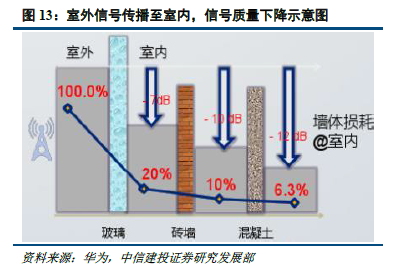

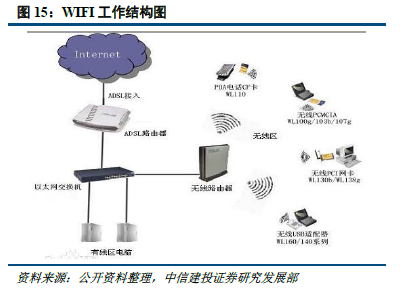

短期4G 室內覆蓋拉動小基站市場增長。1)移動流量變得愈發重要。4G 迎來流量爆發,移動數據業務逐漸成運營商主要收入,運營商紛紛轉型流量經營;2)移動流量的重要性提升室內信號覆蓋的迫切性。70%-80%的移動流量來自于室內,室內信號覆蓋掌握流量脈搏;3)當前室內信號質量差,成用戶投訴重點,比重達80%,室內信號質量直接影響用戶體驗感知。4)小基站在室內覆蓋有獨特優勢。室內覆蓋技術主要有WIFI、傳統室分系統、小基站系統。而小基站本就因室內覆蓋而誕生,相比于WIFI,它不存在用戶并發問題,且支持移動場景切換;相比于傳統室分系統,部署靈活、建造簡單,網絡演進方便,成本低、效率高。未來,小基站或將占據部分室內覆蓋市場。5)市場空間測算。小基站分為家庭級應用市場空間和企業級市場空間。對于國內企業級小基站市場空間約為68 億元,這一塊市場相對確定;而家庭級小基站市場需要進一步看市場效果反應,如果未來能鋪展開來,按對城鎮家庭戶數的滲透率為20%-40%算,市場空間約為439.2 億元—878.4 億元。

長期5G 移動網絡架構重構驅動小基站爆發。1)從1G 到4G,移動網絡架構變化的規律是:擴容為驅動力,方式是橫向宏蜂窩小區分裂、縱向微蜂窩網絡分層;且隨著網絡的迭代,微蜂窩的重要性逐漸提升;2)從4G 到5G,小基站超密集組網成為移動網絡架構的主流。相比于3G 到4G 的微末載頻提升,4G 到5G 有一個10-40 倍的大幅度頻率提升。而高頻對于宏基站而言,覆蓋范圍太小,使成本過高,再加上宏基站部署困難,站址資源不容易獲取,因此在5G 網絡中,高頻段資源將不再使用宏基站,微蜂窩成為主流,形式是以小基站為基本單位,進行超密集組網,即小基站的密集部署。3)超密集組網拉動小基站爆發。在超密集組網場景下,小基站間隔縮小到只有10-20 米(對比宏基站間距至少也要500 米),進而整個小基站數量規模會有大幅提升,根據小基站對熱點宏基站覆蓋范圍內20%-50%的區域計算,測算國內5G 小基站市場空間約為658-1644 億元。

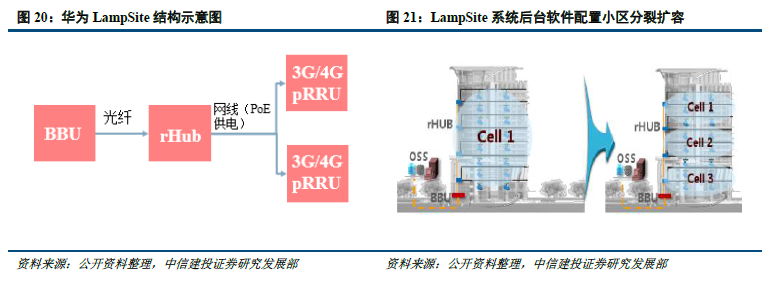

從供給端看,小基站4G 應用成熟,亟待規模推廣;5G 標準商用在即,小基站蓄勢待發。小基站4G 應用成熟,亟待規模推廣:1)設備廠商方案成熟,亟待運營商規模推廣。小基站代表廠商如中興、華為、大唐移動等,都是從13 年左右發布小基站解決方案,而如今華為、中興的接近于方案已然應用在全國各地很多實際項目中,如華為的小基站解決方案LampSite 已成功用于北京首都機場、鄭州火車站等,而中興也在2016 年迅速啟動江蘇、內蒙古、福建、湖南、河南等省份的部署,可見國內的小基站應用已然成熟。2)運營商試水小基站,規模化推廣趨勢明顯。1、運營商試水小基站。中國移動4G 小基站側重于室內應用,試點階段已經過去,進入大規模推廣階段,2016 年完成了首批一體化皮基站的集采項目;中國聯通在小基站方面布局更加深遠,其側重宏蜂窩與微蜂窩的協同組網,顯然是為未來5G 的部署做準備,其推出的LIGHT-Net計劃分為三個階段,目前已經進入第三階段;中國電信則是在四川深度試用,不但部署小基站數量領先國內,并且要基于此提供更多的增值應用,構筑生態系統;2、運營商規模化部署小基站趨勢明顯。中國移動發布指導意見明確表示要規模推廣,而中國聯通的LIGHT-Net 是要構筑囊括宏基站在內的精品網絡,電信未來也是要在全國范圍內上線4G+,且中國電信技術創新中心副主任楊峰義也表示未來要發展宏微協同異構網絡,希望可以做十萬成片吸熱和室內吸熱,因此二者未來要在全國范圍內規模化部署小基站趨勢明顯無疑。3)當前宏微協同為小基站規模部署的瓶頸,載波聚合為解鎖瓶頸的關鍵技術。

產業鏈投資機會分析——看好小基站設備廠商、站址資源提供商。小基站設備廠商——中小廠商最先涉足,主流設備廠商隨后跟入。小基站設備廠商領域的競爭格局如下:中小設備廠商、主流電信設備廠商、ODM 廠商。1)中小設備廠商自3G 時代就進入小基站領域,具有技術積累優勢、客戶資源優勢、品牌優勢等;2)主設備廠商來勢洶涌,后發力強勁。進入到4G 以來,小基站市場受到關注,被視為未來的主流,主流電信設備廠商也開始紛紛跟進,主要包括阿朗、愛立信、華為、NEC、諾西、中興等。其優勢是:高層客戶關系好、公司整體品牌好,通過多產品組合策略性補貼搶占小基站市場、資金雄厚;劣勢是:與中基層客戶關系較薄弱,運營商主觀不愿意主設備廠商壟斷全網設備;3)ODM 廠商也想分一杯羹。ODM 廠商主要包括阿爾法、亞旭、廣達、富士康、盟創科技等。其優勢是:有一定技術能力,在生產和成本控制上有經驗和優勢,和家庭消費電子類似的經驗,特別適合家庭級小基站的研發和生產;劣勢是:沒有品牌、缺乏小基站核心技術能力,尤其是無線方面。我們認為,ODM 廠商無技術與市場優勢,而主流電信設備廠商來勢兇猛,但是它不可能全部壟斷,中小設備廠商未來依然會占據一定比例的市場份額,從而帶來投資機會。主要理由如下:1)中小設備廠商技術做得早,技術積累深厚,行業經驗豐富,成本控制方面更有經驗,打起價格戰也更有優勢;2)運營商從主觀上也不太愿意讓主流電信設備商壟斷網絡設備。