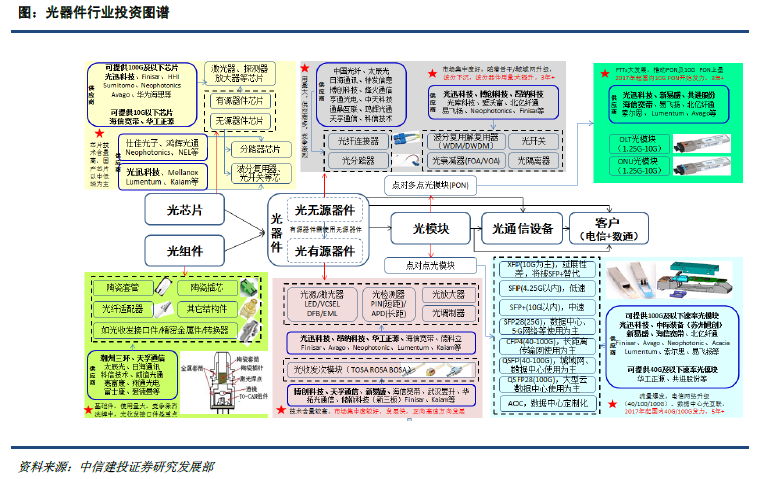

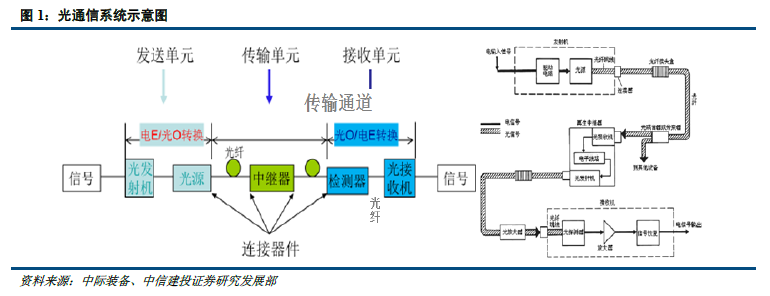

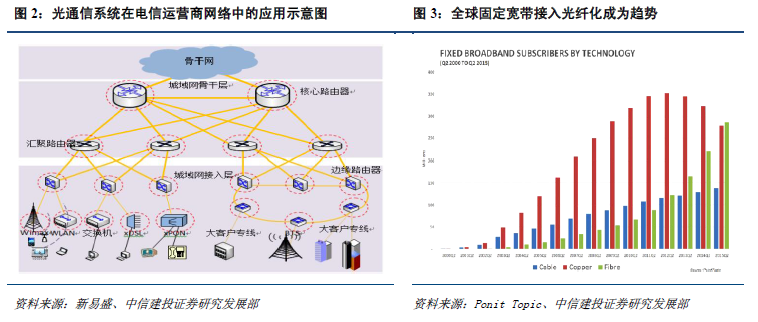

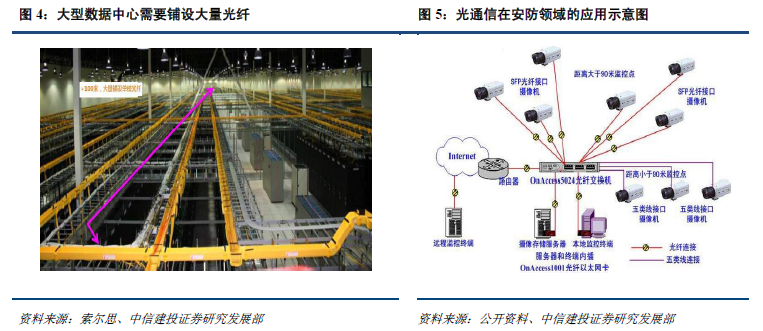

“光進銅退”為大勢所趨,光器件最受益。光通信具有“通信容量大、傳輸距離遠、抗電磁干擾、傳輸損耗低、信號串擾小”等優點,已經成為最主要的信息傳輸手段。電信市場,骨干網和城域網已經實現光纖化,接入網正在進行光纖化升級改造;光通信系統在數據中心應用爆發,在智能電網建設、高鐵建設、安防監控等領域也有著廣闊的應用前景。光通信行業主要包括“光器件、光通信設備、光纖光纜”三大子行業,光器件為核心,在光設備中占比逐年攀升。

電信市場穩健增長,數通市場如火如荼,光器件需求旺盛。電信市場:我們預計2017 年起國內10G PON 部署將上量,城域網、骨干網的擴容與升級也會先后展開,加之未來的5G,與之相關的光模塊、DWDM 器件將迎來新一輪高速增長期。數通領域:服務器大量出貨及云計算推動數據中心迅猛發展,隨之而來的數據中心內部光互連及DCI 將會用到大量高速光模塊。

光器件高增速持續,17 年全球市場將突破100 億美元。全球光器件景氣,主要供應商的業績已經連續7 個季度高增長,尤其100G 高端光器件產能明顯跟不上,加之光器件的應用范圍正不斷擴展,如消費電子3D 傳感等,使得未來幾年的需求支撐應該強勁。數據顯示,2015 年全球光器件市場規模約為78 億美元,預計2016 年將增長18%,達到92 億美元,2017 年將達108億美元,屆時電信運營商光網絡和數據中心用光器件市場規模將基本持平。光器件市場實現高速增長的主要原因:1)DWDM 器件未來3 年增速將超過30%;2)超大型數據中心加快部署40G/100G 光模塊,使得數據中心高速光模塊未來3 年增速超過30%;3)2017 年起10G PON 光模塊上量,2019 年起5G 基站用光模塊上量。目前,我國光器件市場正成為全球最活躍的市場,預計到2017 年將提升至40%。

光器件產業鏈可細分為“光芯片、光組件、光器件和光模塊”。光器件產業鏈可分為“光芯片、光組件、光器件和光模塊”。光芯片和光組件是制造光器件的基礎元件,其中芯片占據了技術與價值的制高點,國內仍然薄弱;光組件主要包括陶瓷套管/插芯、光收發接口組件等,中國為全球最大的生產產地,市場競爭激烈;光無源器件方面,連接器和分路器競爭激烈,波分復用器件門檻較高;光有源器件方面,技術含量高,國內企業在放大器和收發次模塊方面具有一定優勢;而光模塊是由多種光器件封裝而成,如光源、檢測器等,國內高速光模塊競爭力正在提升。

細分賽道看好高速光模塊和DWDM 器件。我們認為,在眾多的光器件產品中,要基于“發展趨勢、應用范圍、競爭程度”三個維度來篩選出其中增速可能明顯較快的光器件類型。綜合來看,我們認為高速光模塊(主要是40G/100G 光模塊和10G PON 光模塊及上游OSA 器件)與DWDM 類光器件最具增長潛力。預計2017 年,全球光模塊市場將達65 億美元,同比增長18%,DWDM 器件需求33 萬端,同比增長33%。