全球 磷礦分布不均。目前全球磷礦石資源分布十分集中,根據美國地質調查局(USGS)的統計數據顯示,截至2017年全球磷礦石的探明儲量超過3000億噸,基礎儲量(以下簡稱儲量)約700億噸,平均品位為21.5%,主要分布于非洲、北美、南美、亞洲以及中東地區,儲量排名前10的國家(和地區)占全球儲量的93.4%,其中,僅摩洛哥和西撒哈拉地區儲量就達500億噸,占全球總量的71.5%。根據USGS數據,2017年全球磷礦石產量為2.63億噸,前四大生產國中國、美國、摩洛哥和俄羅斯的產量分別為1.23億噸、2770萬噸、2700萬噸和1250萬噸,合計共占全球總產量的73%,相較于2009年全球1.62億噸的產量,磷礦石產量的年復合增長率為6.3%。

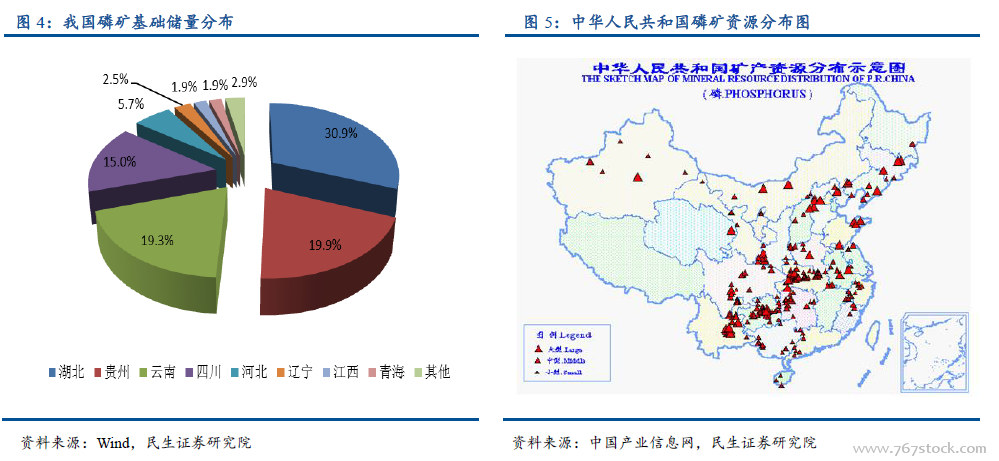

國內 磷礦多而不富。我國磷礦的總體特點是總量大、富礦少、地域分布集中、開采和使用難度大。2017年我國磷礦探明儲量252.9億噸,同比增長3.6%,但磷礦床中90%以上為中、低品位礦,高品位礦(P205≥30%)探明儲量只有約11億噸,即使包括中品位礦(P205≥26%)探明儲量也不超過30億噸,平均品位僅有17%,是世界上磷礦平均品位最低的國家之一,并且主要分布在湖北(63.4億噸)、云南(40.2億噸)、貴州(35.8億噸)與四川(27.9億噸)四省。與此同時,我國磷礦中60%以上采用地下開采,70%為中低品位的膠磷礦,開采和選礦難度大、成本高。截至2017年,我國磷礦基礎儲量為33億噸,在規模上僅次于摩洛哥,位居全球第二,主要集中于云貴川鄂四省,四省共計占有85%以上基礎儲量。目前全國共有磷礦礦山337個,包括大型礦山38個、中型礦山107個、小型礦山174個、小礦18個。

磷礦 已成為我國 戰略性資源 戰略性資源。磷礦石主要用于生產具有剛需特征的磷肥,其作為不可再生的資源已經成為我國重要的戰略性資源之一。2011年,中、日、美、英、德五國化學會共同發布的《化學給力全球可持續發展》報告中發出預警:磷礦石資源有可能未來的30年~100年間枯竭。世界磷礦資源大國紛紛對磷礦資源實施保護性開發策略,例如美國是目前全球第三大磷礦產地,其早在20世紀80年代就開始減少磷礦出口,并縮減磷礦石開采量,1996年開始逐漸禁止磷礦出口。進入21世紀以來,我國也開始逐漸重視磷礦的戰略價值,并頒布一系列與之相關的國家政策。

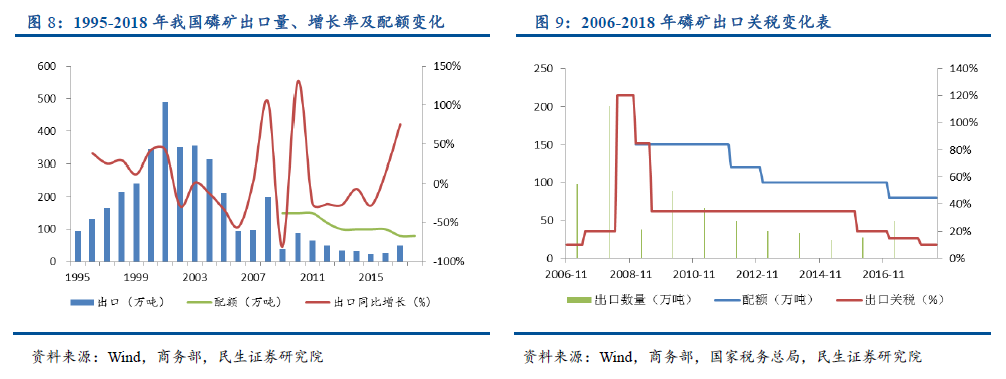

受環保督查 影響 ,磷礦供給 ,磷礦供給 出現拐點。2017年,全國磷礦石產量為12313萬噸,同比下降14.7%,自2000年以來產量首次出現下滑,今年上半年國內磷礦石產量累計約5300萬噸,較去年同期7600萬噸產量下降30%。我國磷礦產量在2001-2015年間始終保持高速增長,年產量從2100萬噸增長至14204萬噸,年復合增長率達14.6%,真正的產量拐點出現于2016年,主要原因是以環保督查為核心的供給側改革,2016年磷礦石年產量14440萬噸,同比增速降至1.7%。根據百川資訊消息,今年以來國內已有12家磷礦企業因環保督查而停采,隨著今年下半年第一輪環保督查“回頭看”行動開展,以及未來三年的第二輪環保督查實施,我們預計磷礦石的供給將會持續受限。

云貴川鄂政策引導,磷礦產量明顯下滑。我國磷礦石產量的97%以上集中于貴州、湖北、云南、四川四省,2018年1-6月中國磷礦石產量僅為5300萬噸,和2017年同期的7600萬噸相比,下滑了2300萬噸,同比降幅為30%。其中下滑最為明顯的四川地區產量僅為200萬噸,同比下降71%,湖北、貴州地區的產量分別為1555、2239萬噸,分別同比下降36%和17%,云南地區產量1071萬噸,基本和去年同期保持平穩。造成磷礦石產量下滑主要是由于國內環保高壓態勢持續,2017年7月,國土資源部印發《自然保護區內礦業權清理工作方案》的通知,各磷礦主產地隨即紛紛頒布相關政策措施。