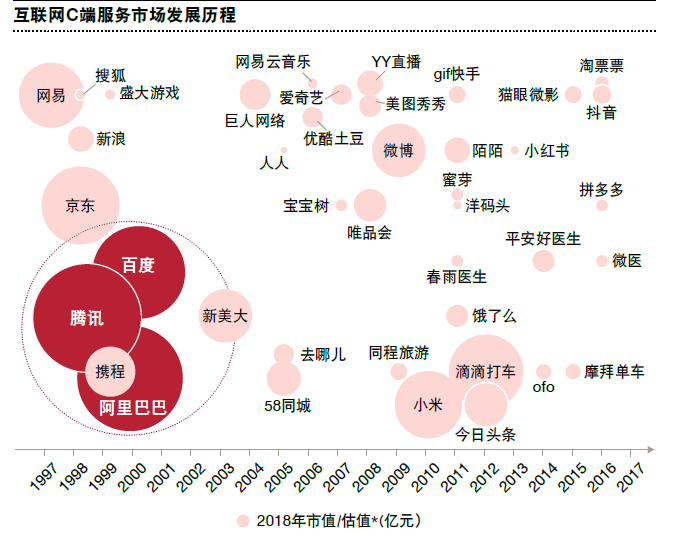

從競爭格局來看,C端市場已呈巨頭鼎立的競爭格局。C端市場經歷了充分競爭,形成了BAT三大巨頭鼎立的競爭格局;2017年阿里巴巴、騰訊與美國C端服務領域前三大巨頭公司Google、Facebook、Amazon一同躋身五千億美金俱樂部,至此,中美C端市場一同步入成熟階段。

從發展趨勢來看,C端應用的創新空間不斷被壓縮。C端應用不斷迭代發展,針對細分市場呈現出長尾效應,從細分群體的衣/醫、食、住、行、玩等進行全場景服務滲透。C端應用經歷了從媒介平臺到細分群體的場景服務蛻變,創新空間也在不斷縮小,市場對科技企業的估值判斷也從流量獲客為基礎向利潤創造為導向轉變。

C端獲客成本升高。“流量變貴”的趨勢日益明顯。無論對于旅游、電商還是增值服務來說,線上獲客成本都比幾年前上升了5-10倍,2016年美團點評認為生活服務O2O的獲客成本超過100元,螞蜂窩表示現在旅游獲客成本在1000元左右,第三方平臺投之家數據顯示2016年互聯網金融企業獲客成本為1000-3000元,醫藥電商企業獲客成本從2014年的20-30元上升至2016年的200-300元。

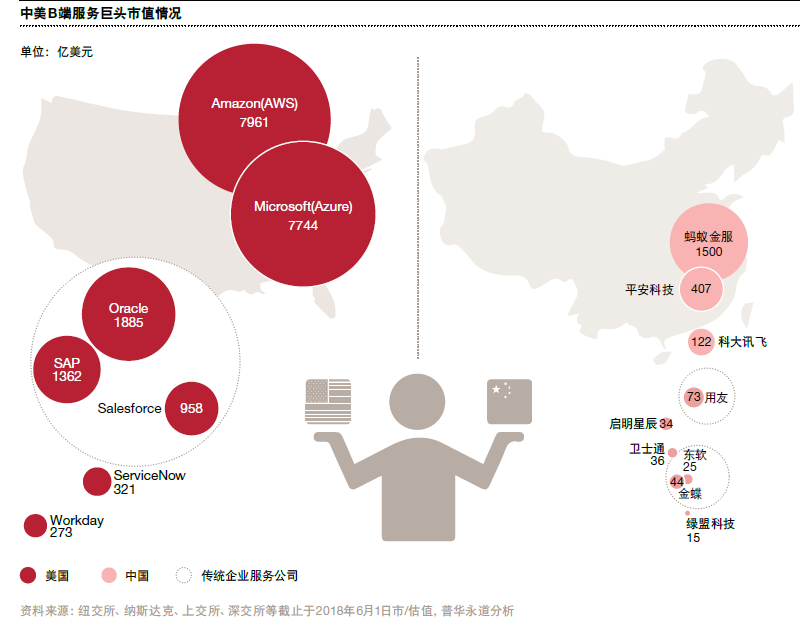

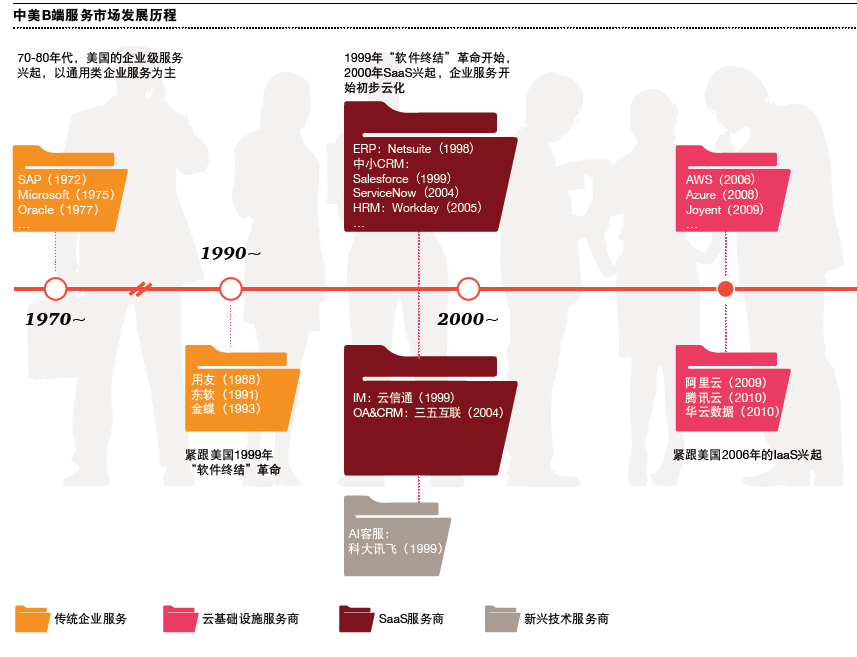

中美上市B端服務公司數量及估值差距大。對比中美傳統企業級服務公司,中國傳統企業級服務公司如用友、東軟、金蝶合計體量僅142億美元,與美國巨頭Oracle、SAP、Salesforce合計4,206億美元的市值差距巨大。

中國企業云服務落后于美國。美國Amazon、Microsoft企業云服務利潤貢獻分別高達74%、70%;中國除了阿里和騰訊有部分云業務以外,沒有主流互聯網企業的主營業務是B端服務,因此在業務范圍的探索方面仍有想象空間。