PCB(Printed Circuit Board)即印刷電路板,主要由絕緣基材與導體兩類材料構成,在電子設備中起到支撐、互連的作用。集成電路與電阻、電容等電子元件作為個體無法發揮作用,只有得到印制電路板的支撐并將它們連通,在整體中才能發揮各自的功能。

PCB 行業經過幾十年的發展,已成為全球性行業,但大多數時間內產值提升緩慢,2016 年全球PCB 市場產值達到542 億美元,2017 年全球PCB 產值增速接近9%,達到了588 億美元。未來數年內在全球電子信息產業持續發展的帶動下,全球PCB 市場有望維持3-5%左右增速。

在電子行業中,PCB 周期和成長屬性共存,周期主要體現在上游原材料——銅、銅箔、樹脂、覆銅板、玻纖等均為具備周期屬性的大宗商品;作為“電子產品之母”,成長則體現在下游層出不窮的電子創新應用,5G、汽車、半導體、消費電子為行業提供成長變化驅動力,疊加近年產能東移大機遇,我們認為PCB 板塊穩健成長屬性明顯,當前時點具備較高的配置價值。

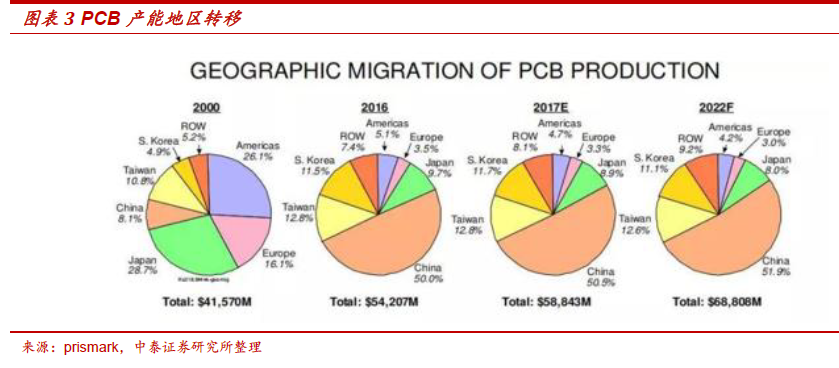

PCB 產業東移的邏輯持續增強,大陸一枝獨秀。PCB 產業重心不斷向亞洲地區轉移,而亞洲地區產能又進一步向大陸轉移,形成了新的產業格局。在2000 年以前,全球PCB 產值70%分布在歐洲、美洲(主要是北美)、日本等三個地區。而隨著產能轉移的不斷進行,目前亞洲地區PCB 產值接近全球的90%,是全球PCB 的主導;同時,亞洲地區內產能在近幾年內呈現出由日韓及臺灣地區向中國大陸地區轉移的趨勢,使得大陸地區PCB 產能以高于全球水平5%~7%的速度增長,成為了全球PCB 產能最高的地區。據Prismark,2017 年中國PCB 產值將達到294億美元,占全球總產值的50.5%。

我們認為,內資的經營管理效率水平顯著高于外資廠商,內資龍頭在上市前產能和資金規模劣勢的情況下,經過數年的打拼逐步建立起一套對大陸地區行之有效的管理體系,上市后管理層和核心員工持股比例更是遠超海外同行,在產能利用率、毛利率、人均產值等關鍵指標上,已建立起競爭壁壘。