2018年電動車補貼政策在春節前落地,主要特點“重乘輕商”、鼓勵發展高端乘用車、提高補貼門檻,政策此前預期較充分,預計過渡期A00級及部分客車老車型搶裝,過渡期結束后,新車型密集上市。

單車補貼上限從15萬/輛降低至10萬/輛,度電補貼30kwh以下部分從1500降低至850/kwh(同比降43%)。2017年專用車平均帶電量為50kwh,也即度電補貼將從1380/kwh降低至810/kwh,以50kwh帶電量車型單車國補降低2.85萬/輛,電池成本可消化1.5萬。

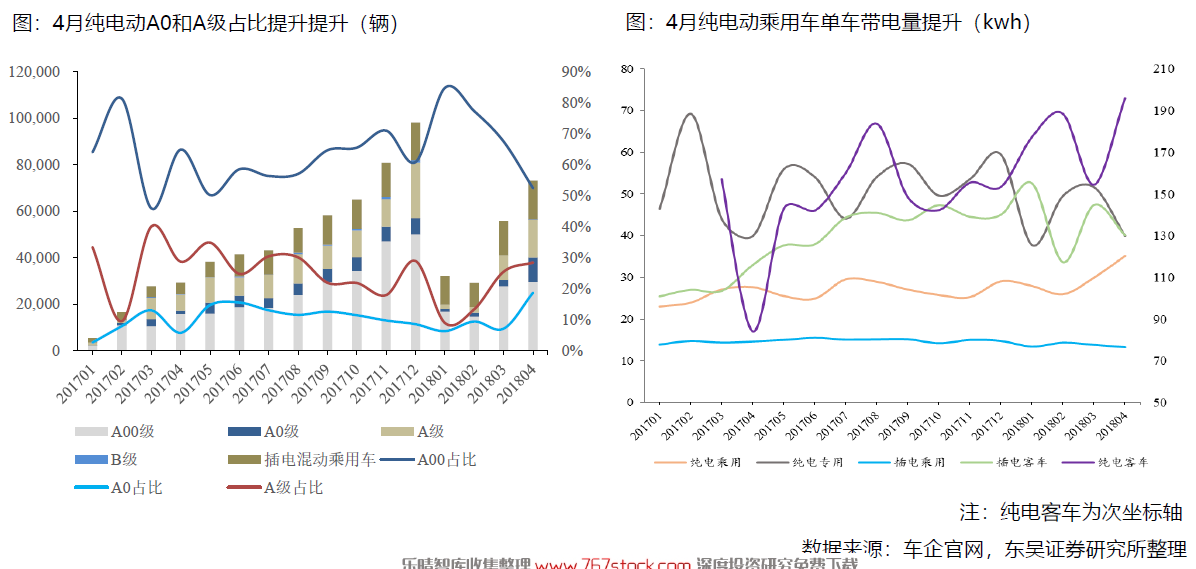

2018年1-4月新能源汽車累計產量22.87萬輛,同比增長178%,搶裝效果明顯,其中乘用車產量20.46萬輛,同比增長171%;客車產量1.43萬輛,同比增長318%;專用車產量0.98萬輛,同比增長203%。

客車2018年銷量保持穩定,大規模采購集中下半年:整體上看客車國補最高補貼下降8萬左右,地補下降4萬,我們預計動力電池成本下滑20%,可消化6萬,對于龍頭企業電動客車盈利依然好于傳統客車;18年1-4月客車銷量分別有1.46萬輛左右,同比高增長,4月開始客車老車型將小幅搶裝;下半年主要受益于公交公司采購,客車新車型放量;

我們認為專用車2018年還將維持15萬輛,且下半年真實需求崛起:18年過渡期補貼遠低于18年補貼標準,我們預計銷量將集中于下半年;由于物流車市場空間達300萬輛,且純電動物流車具備路權優勢,同時隨著純電動車物流車質量及技術進步,故障率逐步下降,2018年有望降至10%以內,有利于降低運營成本,推動真實需求崛起。