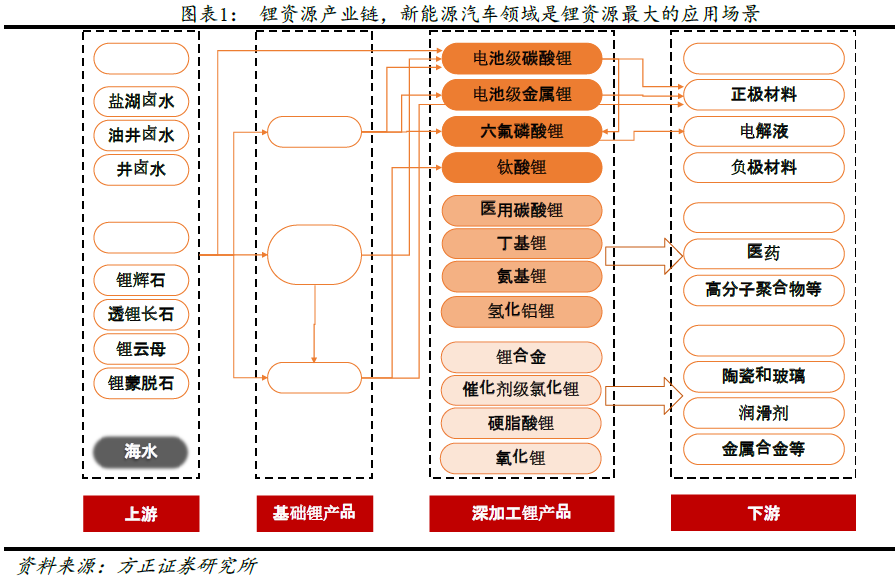

動力鋰電池是最大應用場景。鋰產業鏈下游應用十分廣泛,包括新能源汽車領域、生物醫藥領域和新材料領域。最主要的應用場景是電池領域,占產業鏈下游領域70%以上。近年來,隨著新能源汽車、生物醫藥和新材料領域的發展,鋰產品快速增長。

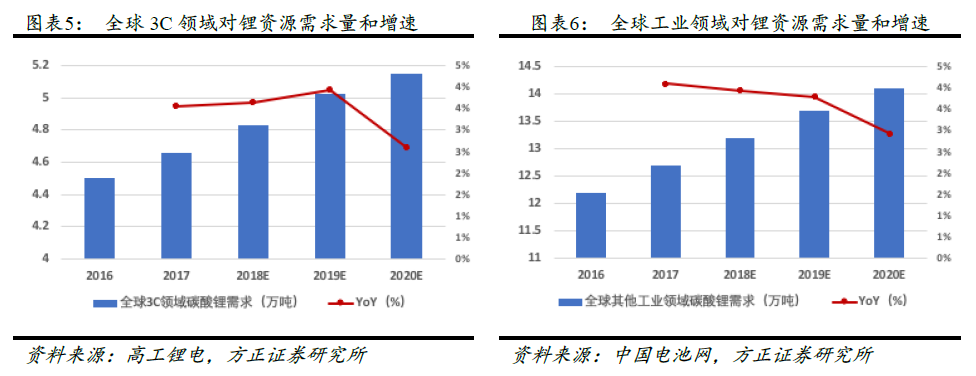

下游產業爆發支撐鋰資源需求快速增長。鋰產品下游需求主要集中在動力電池、3C 電池和其他工業領域。2017 年全球碳酸鋰需求總量約為26.5 萬噸,較2016 年增長近10%。預計2020 年碳酸鋰全球需求量將達到40 萬噸,較2017 年增加13.5 萬噸,并且未來5 年,碳酸鋰的下游需求量仍會保持16%年平均增速。

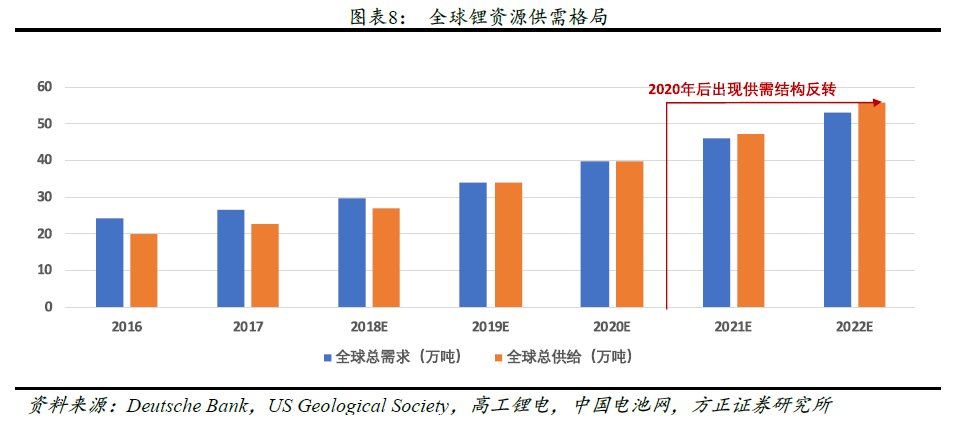

供給側新增產能眾多,但仍會長期保持供需緊平衡。鋰產品價格顯著增長吸引大量新進者參與。隨著技術進步、可開采資源種類豐富、盈利能力改善,未來兩年全球新增產能較多,并基本與需求增速相當。我國鋰產品新增產能以鹽湖鋰為主,預計2018年底,我國新增鹽湖鋰達3~4萬噸,到2019年達到8萬噸。伴隨供給側產能擴建加速,預計到2021年國內新增鋰產能約20.65萬噸,全球新增約40.95萬噸。

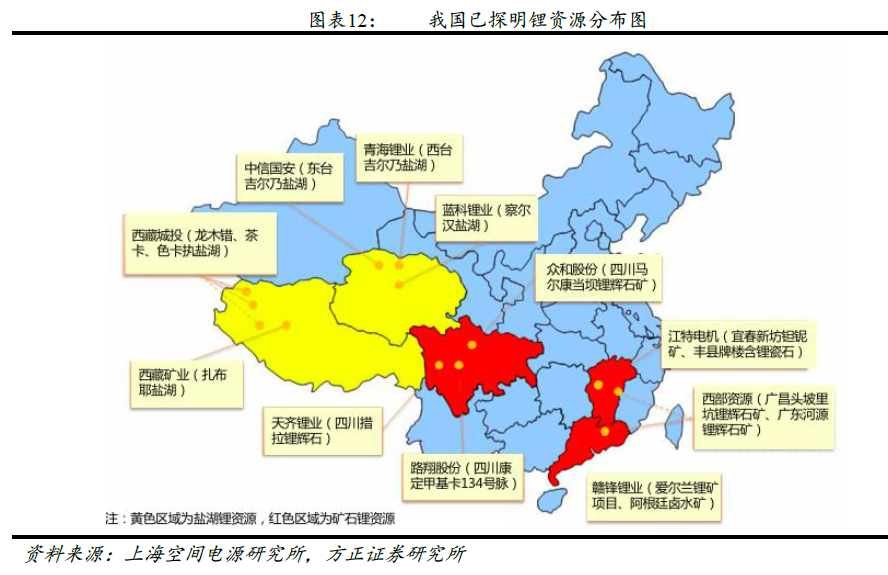

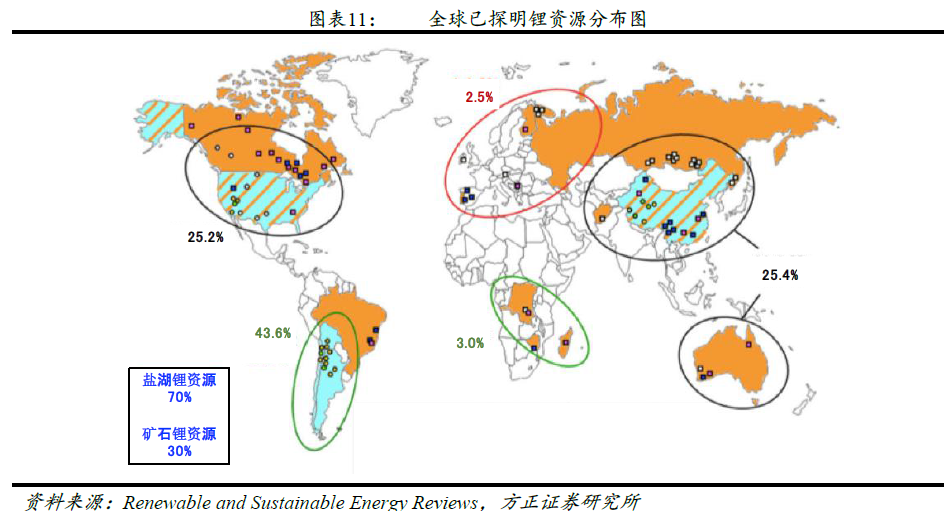

鹽湖提鋰發展前景大。全球已探明鋰資源(折碳酸鋰)儲量為3.74 億噸。從鋰資源分布來看,全球70%以上已探明鋰資源儲藏于南美和我國的鹽湖鹵水中,其他為礦石鋰資源,而我國鹽湖鋰資源的比例高達80~85%,且近90%的鹽湖鋰資源儲藏于青海(3300萬噸已探明碳酸鋰儲量)和西藏(2364萬噸已探明碳酸鋰儲量)鹽湖中。

鹽湖提鋰技術博弈激烈,吸附法最具經濟效益。目前國際上主要采用的鹽湖提鋰技術包括沉淀法、煅燒法、溶劑萃取法、吸附法、電滲析法和膜分離法等。其中沉淀法適用于低鎂鋰比的鹽湖礦,但是我國低鎂鋰比資源集中在西藏地區,開采條件非常惡劣,不具備競爭優勢。而萃取法和膜分離法尚未實現大規模工業化應用。因此這里只對比介紹煅燒法、電滲析法和吸附法提鋰技術。