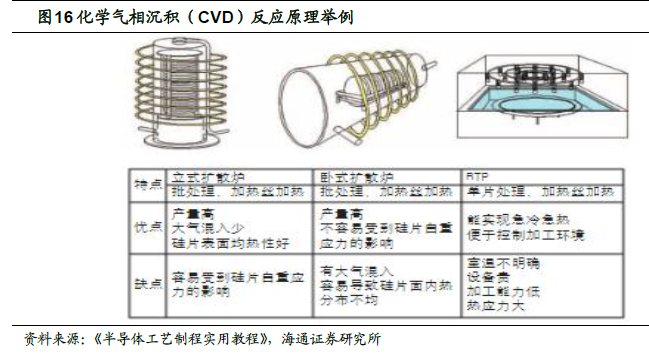

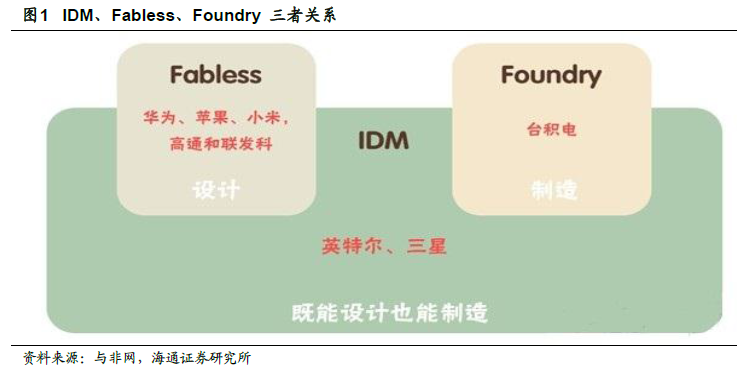

半導體產業商業模式簡介。半導體產業有兩種商業模式,一種是IDM(Integrated Device Manufacture,集成器件制造)模式,該類公司從設計、制造、封裝、測試都一手包辦,例如英特爾、德州儀器、三星等;另一種是Fabless + Foundry 模式,前者沒有制造業務,只專注與設計,例如高通、聯發科,后者只做代工,專門負責生產制造。此外還有一種模式是Fablite(輕晶圓廠),由IDM 演化而來,介于IDM 和Fabless 之間,是企業為了減少投資風險的一種策略,這種企業通常有選擇性的自主生產或將生產環節外包出去。

半導體設備市場規模龐大,大陸投資景氣度向好。從歷史數據來看,2005 年以來,全球半導體設備市場規模呈現一定的周期波動。其中,2009 年市場規模迅速下降導致同比增長出現較大波動。2015 年以后,市場規模不斷增加,2017 年市場規模為534.2 億美元,增幅為37.7%。根據SEMI 預計,2018 年市場規模將達到601 億美元,增幅放緩為6.1%,連續第三年保持增長。

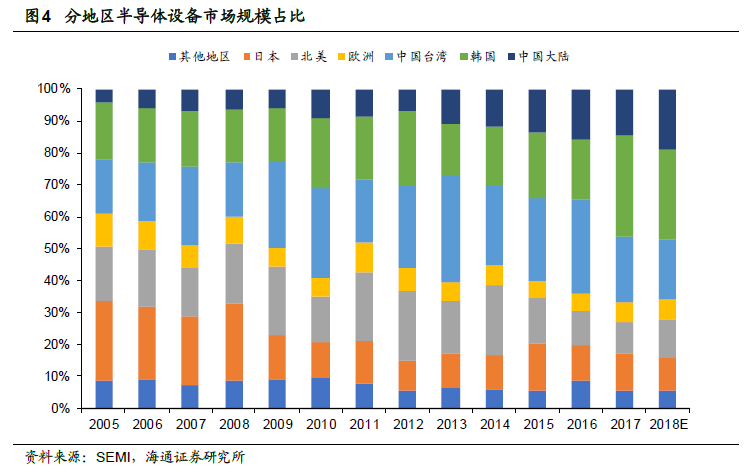

半導體設備市場逐漸向中韓轉移。分地區來看,臺灣、韓國、中國大陸地區半導體設備的市場規模占世界比重較高。韓國、中國占比擴大最為明顯,韓國2017 年市場份額占比已達到31.7%,居于第一位,中國達到14.54%,居于第三位。臺灣占比變化幅度不大,世界其他地區,如日本、北美、歐洲等地,市場規模占世界比重逐漸減小。2005到2017 年,中國半導體設備市場占世界比值由4.05%提升到14.54%,根據SEMI 預計,2018 年這一數值將達到18.85%,中國正成為越來越重要的半導體設備市場。

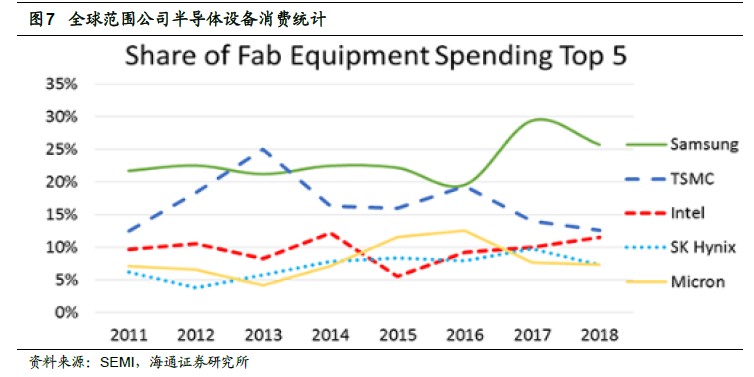

韓國的半導體設備市場規模激增主要是由于三星和SK 海力士。根據IC Insights 統計,2017 年三星在半導體領域的投資高達260 億美元,同比增長130%。此外,SK 海力士的半導體設備投資同比增長70%,達到55 億美元,這是該公司有史以來最大的支出水平。兩家公司導致韓國成為2017 年最大的半導體設備市場。根據SEMI,雖然三星和SK 海力士的大部分支出仍在韓國,但一些投資仍將在中國和美國進行,預計2018年三星和SK 海力士還將保持較高水平的投資。

工程建設投資高峰到來,中國半導體設備市場規模擴大。根據各公司官網數據,我們統計出在建及計劃在建的生產線,未來中國半導體市場投資規模為8200 億人民幣,按照設備投資占總投資的三分之二計算,未來半導體設備消費空間為5467 億人民幣。