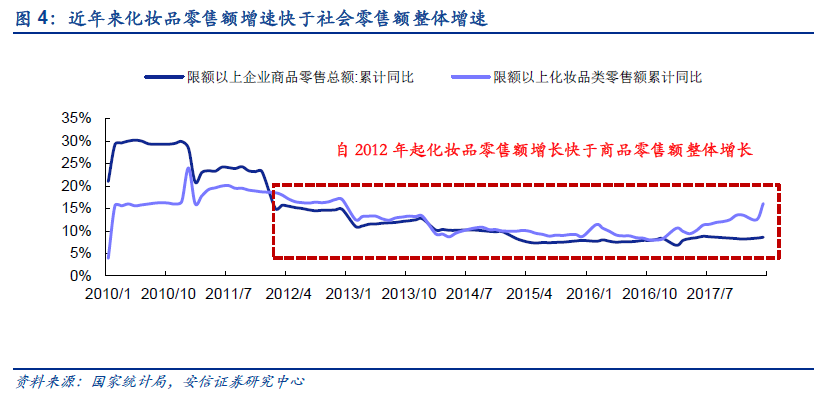

三四線城市美麗消費覺醒,化妝品行業表現優于整體零售業。人均GDP 提升帶動下,化妝品行業規模持續增長。根據Euromonitor 公布數據顯示,我國化妝品市場銷售規模從2010 年的2,045 億元增長到2016 年的3,339 億元,復合增長率為8.52%,已經超過日本,成為僅次于美國的全球第二大化妝品消費國。自2008 年我國人均GDP 已經超過3000 美元,個體消費已基本超越溫飽需求,轉而追求更高的生活品質,因此化妝品消費升級趨勢明顯超出其他種類消費品,16 年升級消費增長了44%,而食品類則普遍低于30%。在人均GDP 持續提升背景下,屬于消費升級類行業的化妝品持續回暖,17 年限額以上化妝品零售交易規模2513.7 億元,同比增長13.5%;18Q1表現亮眼,同比增長16.1%。

網購用戶規模上升,網購主力95 后消費黏性極強。根據2013-2017 年網購用戶規模數據,網絡購物用戶規模持續增長,截至2018 年2 月已達5.33 億人,占網絡用戶比例達69.1%。一方面,隨著網絡的發展普及,網民總體人數逐年上升;另一方面,網購在網民中的使用率也呈增長態勢,雙重作用下13-17 年網購用戶規模復合增長率達15.3%。其中,19-24 歲的95 后人群是網購主力,占比約1/4。而這一人群的消費黏性極強,45.1%的95 后是重度網購者,每周至少下單一筆;其中10%的95S 用戶則每天都會下單。

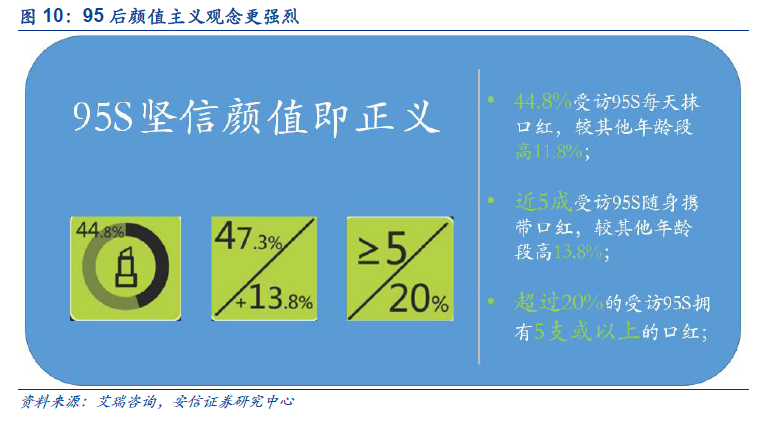

95 后堅信顏值即正義,彩妝使用習慣相比其他年齡段人群更成熟。在使用彩妝的95 后中,44.8%每天抹口紅,比其他年齡段高11.8%;47.3%隨身化妝包內必備口紅/唇膏,比其他年齡段高13.8%;超過20%的95 后擁有至少5 支口紅。隨著這一人群步入工作,收入將得到大幅提高,其超越其他年齡段人群的彩妝消費習慣及高網購黏性將使得其對化妝品行業尤其是網購渠道的推動作用愈加明顯。

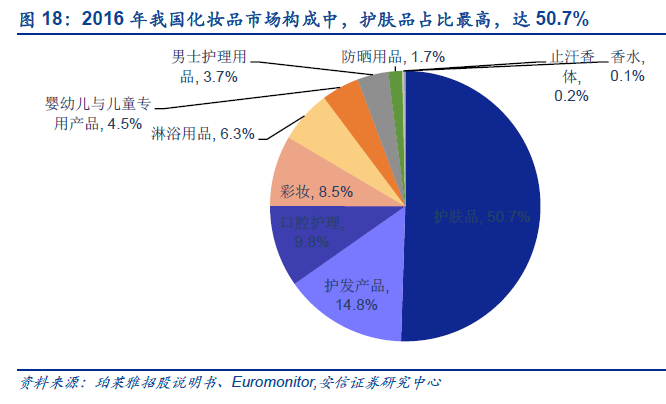

彩妝進階消費階段正在來臨,產品細化將提升人均消費水平。彩妝主要包括臉部化妝品、眼部化妝品、唇部產品、美甲產品和彩妝套裝五大類。2016 年我國彩妝市場容量為 283.1 億元,占化妝品整體市場 8.5%的份額;其中臉部化妝品、眼部化妝品、唇部產品、美甲產品和彩妝套裝分別為 138.2 億元、60.4 億元、71.5 億元、4.8 億元和 8.2 億元。2012-2016年彩妝市場的年均復合增長率為 11.8%。一方面,彩妝理念的普及帶動了基礎消費;另一方面,進入進階階段后,彩妝產品越來越細化,14 年美妝購物籃組合中只出現2 類彩妝產品,而到16 年則超過14 類,越來越多的彩妝產品在挖掘現有人群更多潛在消費的同時,還會因不斷的推陳出新吸引新客,因而將刺激人均消費水平的提高。

化妝品偏好升級趨勢明顯,高端線增長迅速。隨著國內女性消費者對于美妝消費意識的提升、社交媒體和美妝KOL 對口碑產品的傳播等,高端化妝品的消費增長開始超過大眾化妝品。二者增速出現剪刀差。根據CBNData 統計,高端線會更多從其他類型品牌獲得用戶,且隨著消費者的日趨成熟,品牌偏好會不斷向高端品牌遷移。相比于大眾線,高端產品的價格更高,因此高端線的崛起也將帶來客單價的提升。