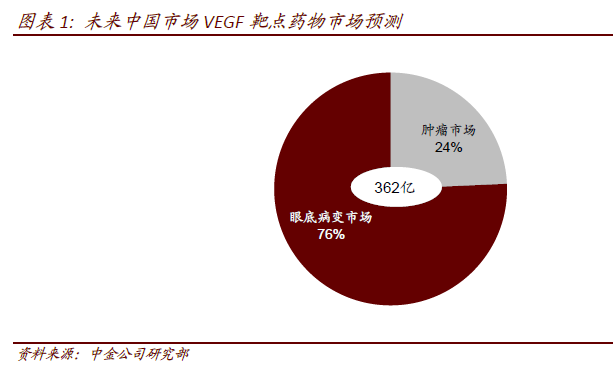

血管內皮生長因子(vascular endothelial growth factor,VEGF)是最重要的促血管生成因子,可在體內誘導血管的新生。VEGF 在腫瘤生成和濕性黃斑變性等眼科疾病發生中扮演重要的角色。目前VEGF 靶點的藥物主要包括實體瘤和眼科疾病兩個大的適應癥。預計未來我國VEGF 靶點藥物市場有望達到362 億人民幣。

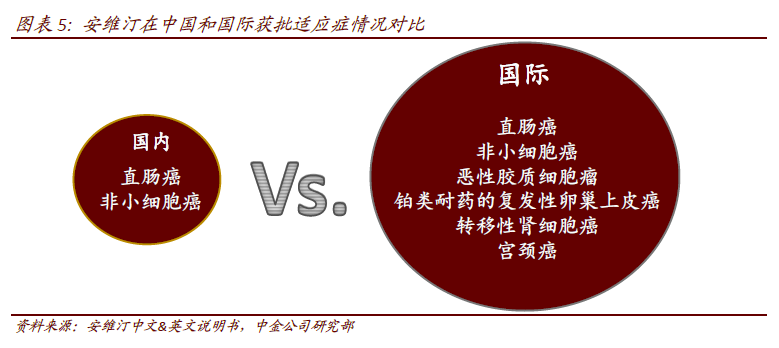

實體瘤主要包括結直腸癌和肺癌,主市場在結直腸癌。實體瘤治療代表藥物是安維汀(貝伐珠單抗)。安維汀為VEGF 靶點原研藥,全球年銷售額超70 億美元。美國的適應癥包括非小細胞肺癌、腎細胞癌、宮頸癌、惡性膠質細胞瘤和復發性卵巢上皮癌,在中國僅批準了結直腸癌和非小細胞肺癌兩個適應癥。安維汀17 年在中國樣本醫院銷售額為5.73 億元,我們推測實際終端銷售~15 億元。其中結直腸癌約占10~12 億人民幣。據我們估算,目前安維汀在結直腸癌中的滲透率為9.8%,按照35%的中性預測,未來貝伐珠單抗在國內結直腸癌市場有望達25.8 億人民幣。VEGF 靶向藥物整體(包含小分子)在結直腸癌的市場空間有望達到30.8 億人民幣。

肺癌市場:若羅氏四聯療法成功,未來在PD-1/PD-L1 的聯用帶動下滲透率有望迎來大幅提升。因肺癌在2015 年才獲我國CFDA 批準,推廣并不充分,目前Avastin 在肺癌的滲透率極低。但我們認為PD-1/PD-L1 的聯合用藥帶動是一個契機。目前羅氏一項1202 人參與的關于Tecentriq(PD-L1)+卡鉑+紫杉醇+Avastin 在非鱗狀NSCLC 的四藥聯用已經進入Ⅲ期臨床階段,預計初步試驗結果將在2019 年3 月揭曉。若試驗成功,該四聯療法一方面有望助力Tecentriq 的combo 獲批非鱗狀NSCLC 的一線治療,另一方面也有助于Avastin 在肺癌滲透率的進一步提升。除肺癌外,目前包含Avastin 在內的PD-1/PD-L1 聯合療法目前已經在腎細胞癌、卵巢癌等多個癌種上展開臨床研究,預計未來隨著PD-1/PD-L1 藥物在國內的大規模推廣,Avastin 也有望迎來滲透率的大幅提升。

其他腫瘤市場空間有望達29.4 億人民幣。2014 年恒瑞的阿帕替尼獲批上市用于胃癌的末線治療,2017 年該藥通過談判降價~37%納入國家醫保。由于胃癌目前缺乏靶向藥物治療,VEGF在胃癌具備較大潛力。我們認為未來VEGF 小分子藥物在胃癌市場有望達22 億人民幣。此外,VEGF 小分子藥物在肝癌、腎癌、卵巢癌等癌種的末線治療上也具備一定的市場空間,我們認為有望達7.4 億人民幣。

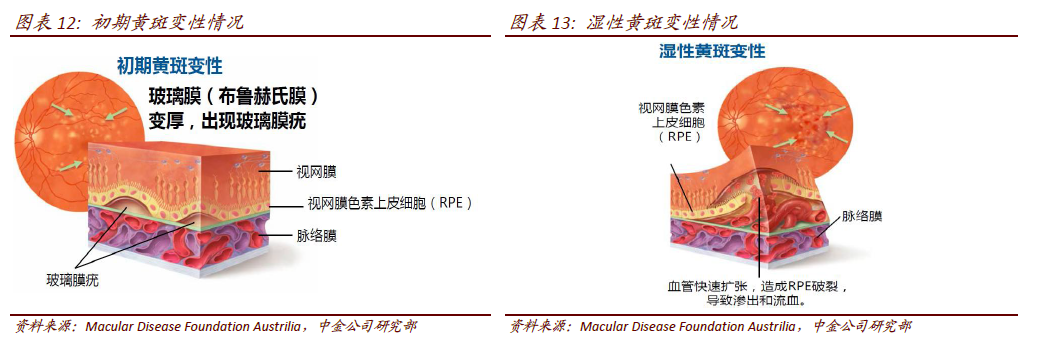

眼底疾病市場——增長動力十足的大市場,有望達274 億元。眼底病變領域主要包括濕性黃斑變性(AMD)、糖尿病視網膜病變(DME)、繼發于病理性近視的脈絡膜新生血管(pmCNV)引起的視力下降以及黃斑水腫視網膜靜脈阻塞(RVO)。VEGF 在眼科疾病的目標人群超過1000 萬人。在悲觀、中性和樂觀的情況下,按照5%、10%和15%的滲透率計算,眼科疾病市場可以達到137 億人民幣、274 億人民幣及412 億人民幣。