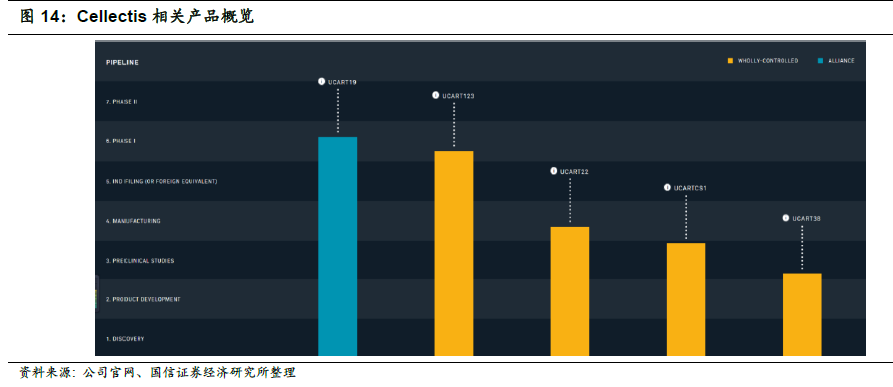

CAR-T 治療目前主打血液瘤市場,實體瘤治療待研究突破。目前CAR-T 研究的適應癥主要針對血液瘤和實體瘤,現階段血液腫瘤一線化療、干細胞移植等治療方法下患者生存質量較差且復發率高,CAR-T 療法隨著技術不斷成熟,有望逐步走向血液腫瘤的一線治療。近年來針對實體瘤的CAR-T 基礎研究進展迅速,雖目前在臨床轉化方面相對滯后,隨著實體瘤技術的不斷突破,未來CAR-T市場空間更是有較大空間。據Markets and Markets 預測,全球腫瘤免疫治療市場規模將從2016 年的619 億美元增長到2021 年的1194 億美元,年復合增長率達14%。

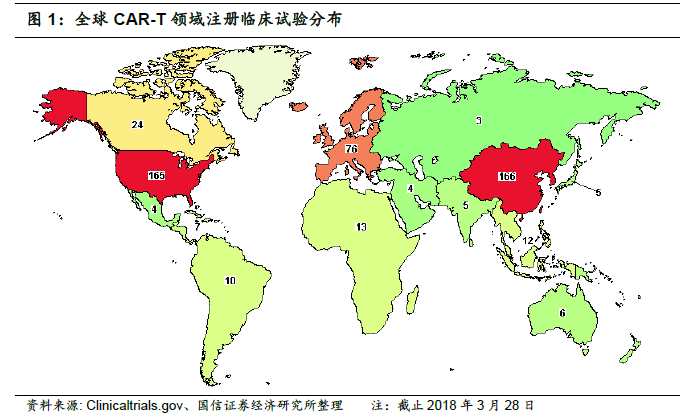

國際研發競爭激烈,中國在研項目超過美國、增速飛快。CAR-T 是為數不多的中國不落后于發達國家的藥品研發領域。據Clinical Trials 統計,截止2018 年3 月28 日,全球共有400 多項CAR-T 相關臨床試驗正在開展,中國166 項,美國165 項。相較2016 年2 月時美國48 個,中國24 個,增長迅速,尤其是中國數量甚至超過美國。

美國CAR-T 臨床試驗現狀:知名學術機構執行,眾多公司參與。細胞治療源于美國,領先全球。CAR-T 科研領域領軍人物Carl H. June 團隊來自于賓夕法尼亞大學,諾華產品技術來源自該團隊,在臨床上領先。其他臨床進度和數量領先的臨床機構包括國立癌癥研究院(National cancer institute, NCI)、貝勒醫學院(Baylor college of medicine)、紀念斯隆凱特林癌癥中心(Memorial SloanKettering Cancer Center,MSKCC)、MD Anderson 癌癥中心、西雅圖兒童醫院、弗雷德哈欽森癌癥中心(Fred Hutchinson cancer research center,FHCRC)等。

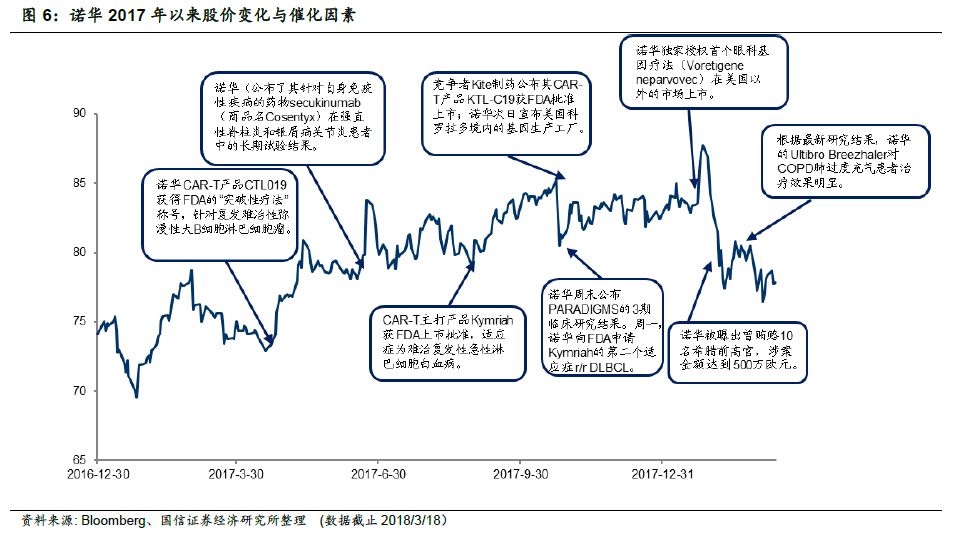

資本市場癌癥免疫療法炙手可熱,相關公司跟隨科研進展近半年漲幅較大。眾多國際大型藥企均通過合作或自身研發進入癌癥免疫療法領域。在2015 年5 月 Loncar投資公司開創了癌癥免疫療法指數,并于10 月設立了ETF(代碼:CNCR,當前市值5049 萬美元),跟蹤癌癥免疫療法相關標的走勢。該指數選取免疫治療領域5家最大的制藥企業及25 家成長股共30 家,按照同等權重設置,每半年更新一次。目前成分股相較剛成立之時已有一些變動,如安進、輝瑞、塞爾基因、Kite 制藥、Lion 生物科技、Celyad、Advaxis、Immune Design 退出了指數,也有一些公司新加入指數。2017 年,Loncar 基本跟隨納斯達克生物技術指數,在8 月底諾華獲批之時大幅上漲。

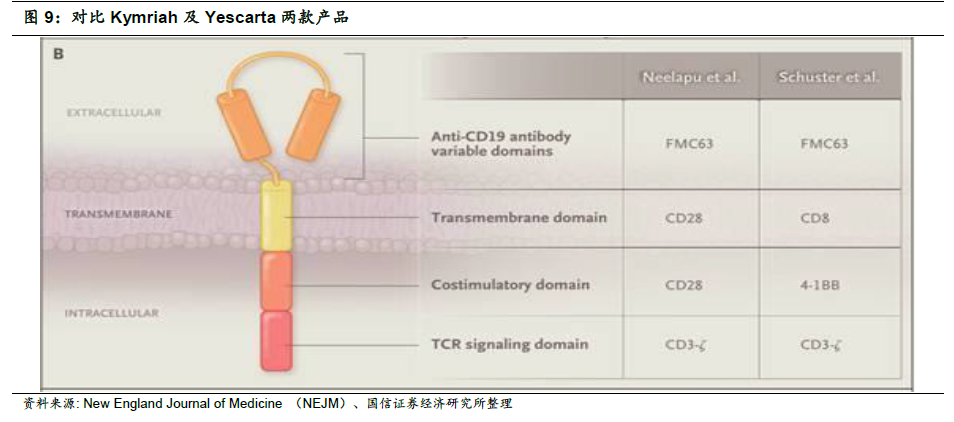

國際CAR-T 領域獲突破,資本并購事件頻出。2017 年被稱為CAR-T 元年,作為腫瘤免疫治療的新興手段之一,CAR-T 細胞療法在復發性、難治性白血病、淋巴瘤、多發性骨髓瘤等血液腫瘤相關領域的治療中均展現了高水平的治療效果。其中以諾華、Kite 以及JUNO 為首的三巨頭,在針對性的靶向CD19 的CAR-T 研發過程中不斷取得突破性進展。其中,諾華CTL019(商品名稱Kymriah)在2017 年8 月上市,成為全球首個獲批上市的CAR-T 產品;Kite 的KTE-C19 也緊隨其后,于同年10 月獲得美國FDA批準上市,此兩款藥物成為全球唯二的兩款CAR-T 上市產品。除CAR-T 領域的傳統三巨頭之外,其余眾多生物科技領域的公司或是通過聯合其他科研院所合作開展CAR-T 相關產品,或是選擇直接投資進而涉足該領域。資本并購事件頻出,Kite 已被Gilead 收購,Juno 也將被Celgene 納入麾下。CAR-T 領域最初的研發重點集中在血液相關腫瘤疾病,隨著CAR-T 技術的更新迭代,諸多新的治療領域也進入了業界視野之內。與此同時,CAR-T 的醫療效果及安全性也成為臨床重要的考量因素。