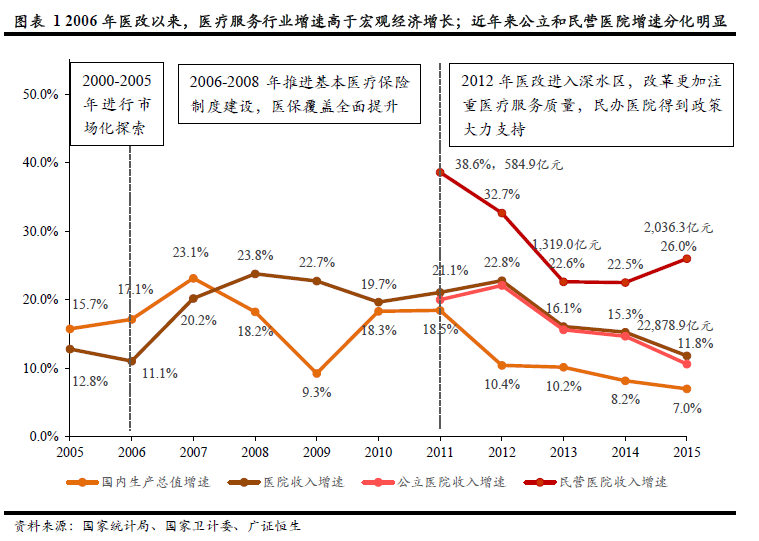

醫療服務行業增長迅速,近年來公立醫院和民營醫院增速明顯分化,后者增速不斷提高。自2006 年醫改以來,醫療服務行業保持快速增長,整體增速高于宏觀經濟增長。近年來,隨著GDP增速放緩,醫療服務行業增速有所下滑,但仍然保持著較快增長,2015 年行業規模達到了22,878.9 億元。而另一個更值得關注的趨勢在于,隨著醫改逐步進入深水區,民營醫院和公立醫院收入增速出現了明顯分化。2013-2015 年期間,民營醫院收入增速分別為22.6%,22.5%和26.0%,市場規模由1,319.0 億元增長至2,036.3 億元,在醫院整體收入中的占比由7.4%增長至8.9%。在當前良好的政策環境下,越來越多的社會資本將會進入醫療服務行業,從而推動民營醫院的快速發展,未來幾年民營醫院的行業增速有望保持在25%左右。

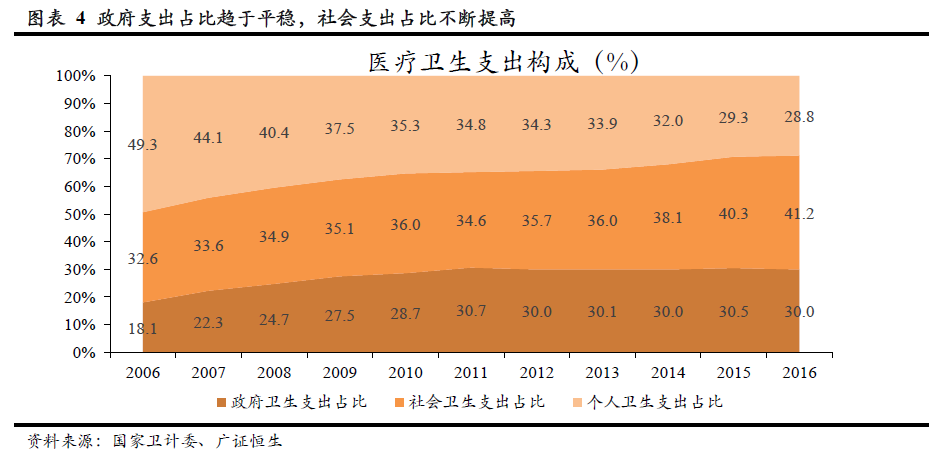

醫療衛生支出是醫療服務行業發展的重要驅動因素。醫療衛生投入的增加是醫療服務行業快速發展的直接動力。由過去十年的數據可見,醫療服務行業的市場增速與醫療衛生支出增速高度相關。過去十年,我國醫療衛生支出占GDP 的比重由4.52%穩步增長至6.23%。但其他國家相比,該比例仍處于較低水平,增長空間較大。據《健康中國2020 戰略研究報告》預計,2020 年醫療衛生支出占GDP 比重將達到6.5-7%。

近年來國家頻繁出臺利好政策,民營醫院發展持續享受政策紅利。新醫改以來,為了滿足日益增長的醫療需求,國家不斷出臺政策鼓勵民營資本介入醫療服務領域。一方面,政府明確提出限制公立醫院發展,給民營醫院預留發展空間,在醫保定點單位認定等方面給予民營醫院公立醫院同等待遇,為民營醫院營造公平良好的發展環境。另一方面,阻礙民營醫院發展的很多障礙正在破除。

民營醫院發展態勢良好,增速明顯高于公立醫院;中高端醫院缺口大,增速高,成為行業熱點在政策的大力支持下,同時由于巨大的市場空間和供需缺口,以及極強的抗周期屬性等特征,醫療服務行業吸引了越來越多的社會資本進入,民營醫院出現了快速增長的發展態勢。2014-2017 年期間,我國民營醫院數量由12,546 所增加至18,000 所,CAGR 達到12.8%,同期公立醫院數量下降至12,000 所。從診療人次來看,2012-2015 年期間,我國民營醫院診療人次由22.89 億增長至27.12 億,CAGR 達到13.6%,而同期公立醫院CAGR 只有5.8%。2010 至今,民營醫院診療人次占比一直處于上升趨勢,2015 年達到了12.0%。未來,隨著越來越多的社會資本進入民營領域,民營醫院的市場份額占比將進一步提升。

從行業趨勢來看,民營醫院整體醫療服務質量偏低,中高端民營醫院增長迅速。更加注重發展中高端民營醫院,提高醫療服務質量成為未來發展趨勢。一方面,從各級醫院構成來看,目前我國民營領域二三級醫院占比較低,截至2015 年,民營領域二級醫院有1,378 家,僅占二級醫院總量的18.4%,三級醫院僅有151 家,僅占三級醫院總量的7.1%。另一方面,二、三級民營醫院表現出遠遠領先的增長速度,分別達到34.1%和31.8%,在民營醫院總量中的占比分別增長至9.5%和1.0%。就目前而言,中高端民營醫院占比仍然較低,缺口巨大,這從側面反映出,目前民營領域整體醫療服務質量較低。醫療消費升級的背景下,行業對提高醫療服務質量存在巨大的市場需求,醫療服務質量領先的中高端民營醫院未來將保持強勁增長。