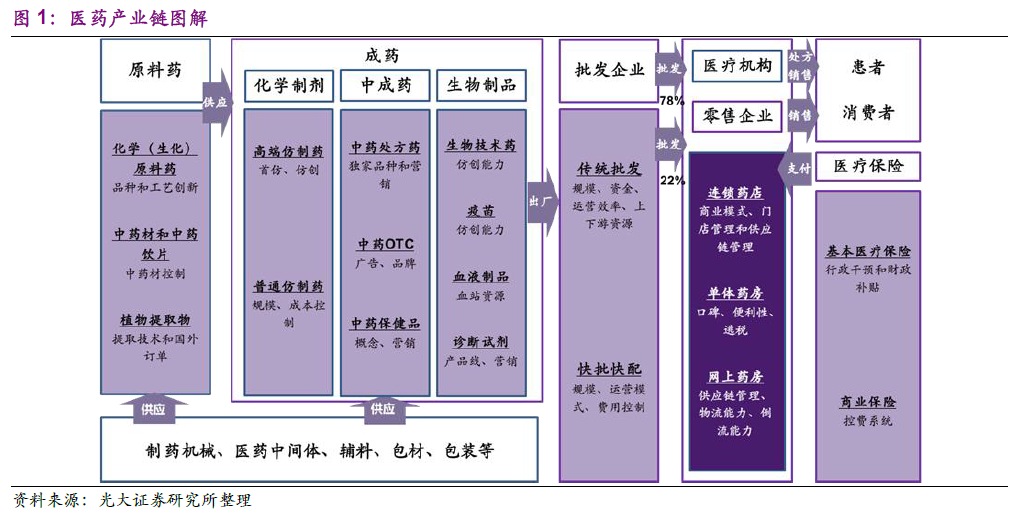

藥店以便利性為核心,具備一定的經濟性。零售藥店是當前三大醫藥消費終端之一,上游連接醫藥制造商或批發商,下游為消費者提供藥品、醫療器械、保健品等醫藥健康產品。和醫院相比,零售藥店規模相對較小,可靈活布局,具有明顯的便利性優勢;零售藥店競爭激烈,規模化的龍頭可借助較強的供應鏈整合能力為消費者提供更具性價比的產品,因此也具備一定的經濟性。

當前藥店是醫藥銷售第二大終端,2017 年實體藥店營收規模約3700 億元。由于中國長期實行以藥補醫機制,醫院是藥品主流消費渠道(第一終端),藥店是第二終端,占全國1.4 萬億藥品終端銷售的22%左右(2017 年)。2017 年,零售藥店中,實體藥店市場規模約3700 億,藥品占比約80%;醫藥電商總規模約310 億,藥品占比約45%(為行文方便,以下“藥店”概念僅指實體藥店)。

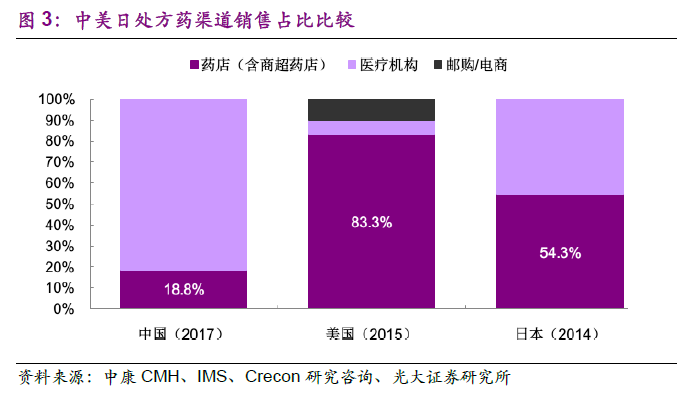

長期看,藥店有望成藥品第一終端,空間可達萬億級別。為規避以藥養醫的道德風險,醫藥分開在大部分發達國家是常態,藥店也是常見的藥品銷售第一終端。比如,日本醫療藥品(絕大部分為處方藥為)最大的銷售渠道為調劑藥局,占比為54.3%(Crecon R&C,2014),醫療機構渠道不足一半;美國最大的處方藥銷售渠道為零售藥店和郵購藥房,合計占比高達83.3%(IMS,2015),兩國處方藥銷售藥店份額均遠高于中國(18.8%,門診處方藥)。隨中國醫藥分開政策的推進,我們認為國內藥店也有成為藥品銷售第一終端的潛力。目前國內藥店處方藥市場規模約1200 億元,不考慮行業的基礎需求增長,僅考慮處方藥藥店渠道占比可達到美日水平,則國內藥店整體市場空間就可達6147~8148 億元。

藥店行業增速基本穩定在10~13%之間,增長穩健(藥店行業增速長期穩健,且逐步快于醫院終端)。近年來,醫藥行業整體增速在招標降價和醫保控費的影響下持續放緩,醫院端藥品市場規模增速放緩更快,已從2012 年20%左右增長下滑到2017 年8%,而藥店端受控費政策影響較小,增速雖有下滑,但整體保持穩定,介于9-13%之間。事實上,藥店渠道是目前國家在推進醫藥分開背景下重點鼓勵支持的子行業,具體包括試點電子處方外流、試點慢病長處方、推進藥店分類管理等,同時藥品招標限價壓力之下,上游廠家開發藥店渠道的意愿也逐年提升,可以預期在醫藥行業整體增速下行的大背景下,未來藥店行業將長期景氣。

醫藥保健是消費升級的重點領域,藥店客單價提升趨勢明顯。消費升級基于人均收入水平提升的大背景,民眾開始從基本消費需求向高級消費需求切換。而作為馬洛斯需求理論中安全需求的重要代表,醫藥保健是消費升級的重點領域,具體表現為:1)人均醫療保健消費支出增速開始高于人均收入增速;2)醫療保健CPI 開始明顯跑贏其他消費品類CPI。