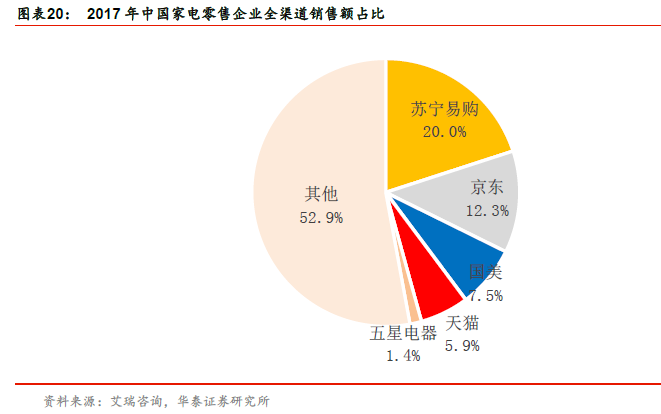

網上零售額仍保持較高速增長,GMV 增速蘇寧領先。我國網上零售額仍保持較高速增長。根據國家統計局數據,2017 年我國實物商品網上零售總額達5.48 萬億元,同比增長28.0%,占社零總額的比重達到15.0%,同比提升2.4個百分點。從電商格局看,根據艾瑞咨詢數據,預計2017 年B2C 電商交易規模占比已達57.60%,天貓仍以60.90%的市場份額位居B2C 市場首位,京東、蘇寧位列二、三名,增速方面蘇寧易購以近三年(2015-2017)70%的GMV 復合增長率處于明顯領先。

線上流量紅利逐漸消退,線下成為電商引流新入口。根據中國電子商務研究中心數據,截止2017 年上半年我國網購用戶為5.16 億人,同比增長7.5%,預計2017 年全年達5.4 億人,預計全年同比增長8%,增速較2015 年之前出現大幅下降。網購用戶增速的大幅下降導致電商引流成本快速上升,據我們測算2017 年京東/唯品會新活躍用戶獲客成本(假設營銷費用全部用于新活躍用戶獲取,新活躍用戶獲客成本=營銷費用/年活躍用戶增長數,實際情況應低于測算值)分別高達226.37/522.56元,分別同比大幅增長53.30%/185.44%。

傳統電商品類滲透率已高,新品類擴張打開電商再成長空間。根據GMV=消費用戶數*平均單用戶消費額,用戶消費額的挖掘與提升是驅動GMV 增長的另一大動力。若根據上文相關數據測算,預計2017 年我國網購用戶年均實物商品網上消費額(實物商品網上零售額/網購用戶數)已達1.01 萬元,同比增長21%,增速已明顯超過網購用戶增速8%。

擴品類+擴渠道雙輪驅動,蘇寧有望迎高速增長。因此,我們認為品類擴張、渠道擴張已成為電商新一輪的發展主題,蘇寧在“擴品類”與“擴渠道”兩條戰線均已重點發力。2017 年12 月,蘇寧發布智慧零售大開發戰略,計劃未來3 年實現2000 萬平米商業實體落地,至2020 年門店總數超過2 萬家,表明了其進行線下擴張的決心。2018 年1 月,蘇寧進行組織架構調整,將大快消、生活家居與傳統核心品類大家電、智能數碼3C 并列為四大核心業務模塊,明確了其向多品類擴張的戰略布局。

龍頭市占率持續提升,蘇寧家電全渠道份額穩居第一。2014 年以來,隨著三大家電消費刺激政策的全面退出,我國大家電零售額增速整體放緩,同時作為典型的房地產后周期行業,其銷售額與地產銷售情況呈現較強的相關性。但另一方面,受益于新品的與消費升級,小家電銷售額迎來快速增長。根據Euromonitor 統計,2017 年我國家電類產品實現零售額7439.31 億元,同比增長15.93%,其中大家電實現零售額3325.74 億元,同比增長6.97%,小家電實現零售額4133.57 億元,同比增長24.34%。