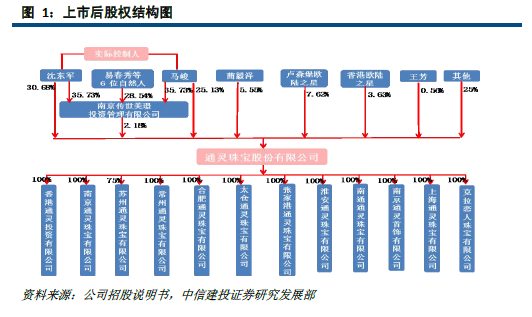

家族控股,股權結構穩定。公司系家族控股企業,上市前,控股股東沈東軍(馬峻妹夫)、馬峻、蔄毅澤(馬峻妻子)合計控制公司的股權比例為84.73%,上市后,沈東軍、馬峻、蔄毅澤合計控制公司63.54%的股份,為公司的實際控制人,股權結構穩定。

品牌影響力逐步提高,業績穩步增長。2016 年公司營收、歸母凈利潤分別為16.54 億元、2.21 億元,分別同比增長10.97%、21.86%。受益于知名度和品牌影響力的提高以及品牌和渠道建設的穩步推進,2012 年至2016 年公司營收、歸母凈利潤復合增長率分別為9.09%、32.36%,業績成長穩健。

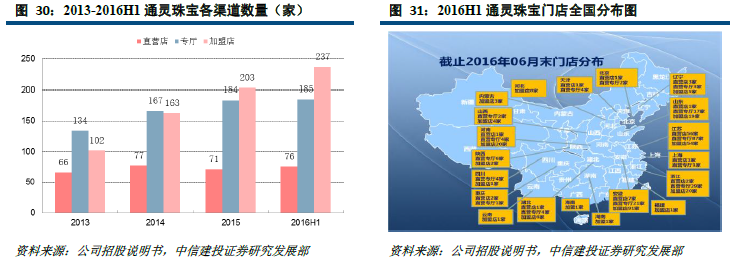

業績驅動:王室品牌資產優勢顯著,渠道快速成長。(1)公司產品定位中高端,獨家擁有“藍色火焰”世界頂級鉆石切割專利,生產環節全面外包。(2)公司持續植入娛樂營銷,連續7 年與柏林電影節合作,成為其唯一指定珠寶,與眾多明星形成良好合作關系。(3)與比利時王室關系緊密,收購Joaillerie Leysen Freres SA 81%股權,持續打造王室品牌資產優勢。(4)截至2016 年6 月底,公司線下渠道498 個,自營類的直營、專廳類渠道占比15.26%和37.15%,年復合增速達23.69%。(5)盧森堡、香港歐陸之星為公司主要股東,資源優勢明顯。

IPO 募投項目:募集資金8.66 億元,發力自營類渠道建設。通靈珠寶以14.25 元/股募集8.66 億元發行的0.61 億股于2016 年11 月23 日上市。募集資金中5.65 億元將用于營銷網絡建設,公司將在安徽、北京等18 個省市區新設63 家自營店和58 家專廳,共計121 家;此外,募集資金中0.69 億元、0.17億元將分別用于企業信息化管理系統、設計中心建設。募投項目完成后,預計每年平均新增業務收入、凈利潤分別為6.9 億元、1.1 億元。

行業空間:珠寶零售弱復蘇助力周期回暖,鉆石行業成長空間巨大。(1)2015 年我國珠寶行業零售額達5200 億元,5 年復合增速達8.09%,波動上升。(2)珠寶零售業目前位于3-4 年周期起點,2016 年9 月以來珠寶零售行業持續復蘇。(3)2015 年我國人均GDP 達7600 美元,進入消費多元化時代(人均GDP 4000-10000 美元),80 年代中后期嬰兒潮進入適婚年齡,持續支撐珠寶零售行業趨勢向上。(4)2015 年全球、中國珠寶零售額中鉆石占比分別達25.50%、11.73%,我國鉆石飾品零售行業成長空間仍較大。