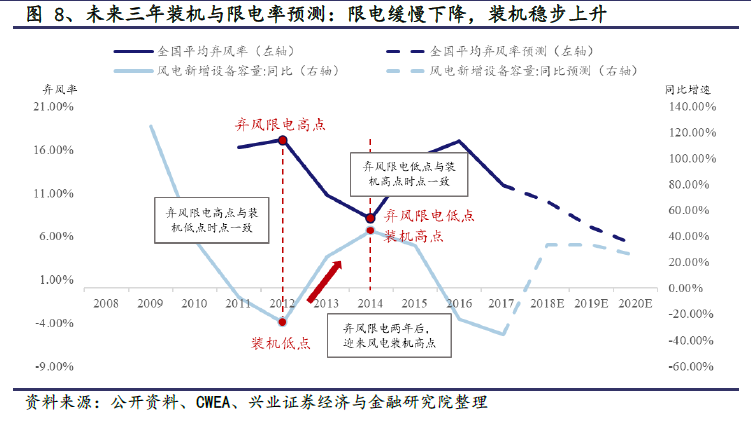

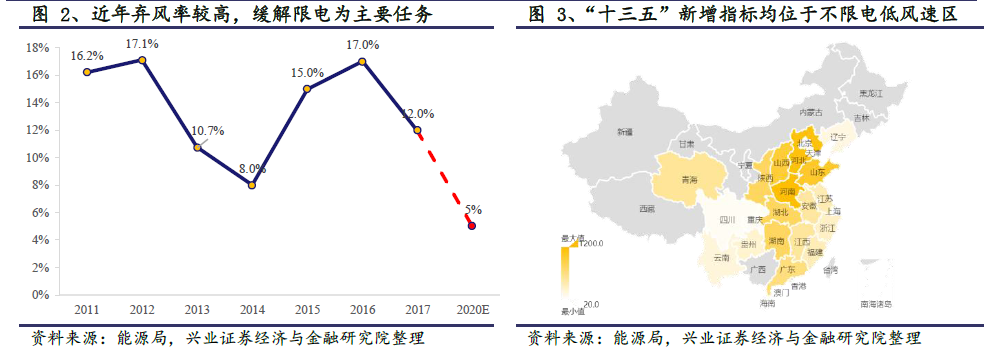

行業結構性調整,分散式成為必然選擇。作為周期性兼成長性行業,風電裝機受政策和成本雙重因素驅動。回顧2008 年至今,2015 年行業達到增長高點,但棄風限電矛盾突出,隨后產業進行結構性轉型。15 年裝機高點過后,2016 年隨即呈現出限電問題,全年平均棄風率達到17%,西北部分省市棄風率40%以上,風電項目盈利能力大打折扣,建設積極性下滑。

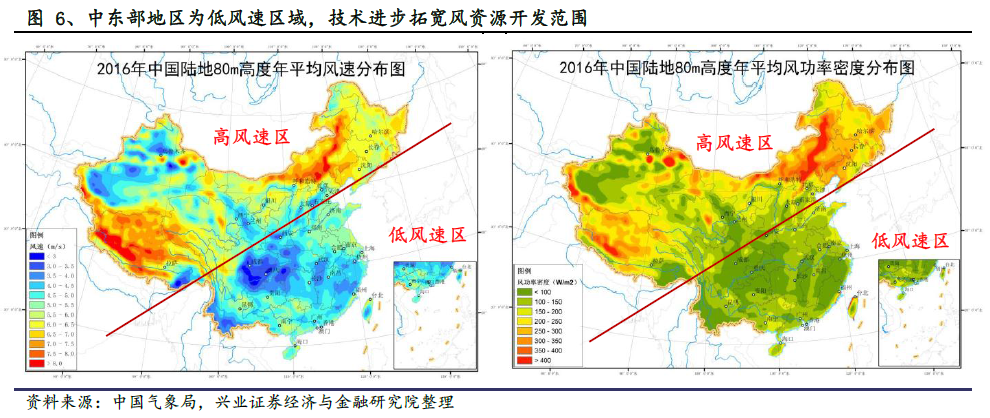

技術拓寬開發范圍,開辟低風速區市場。根據可再生能源局的定義,風功率密度低于300W/㎡或年平均風速低于7m/s 即屬于低風速區域。中國氣象局2017 年數據顯示,我國全國平均風速在5.5m/s。其中,平均風速大于6m/s 的地區主要分布在東北、華北及西北部地區,內蒙、新疆、甘肅等地平均風速在7m/s 上。而華東、華南、華中及西南等地區平均風速在5m/s,風資源富集區域集中在山區,分布相對不連續。整體看來,我國低風速資源較為豐富,可利用的低風速資源面積占全國比例達到68%,主要集中在III 類和IV 類地區。

十三五規劃招標高位,保障棄風限電可持續發展。國家能源局《風電發展“十三五”規劃》指出,到2020 年底風電累計并網裝機容量確保達到2.1 億千瓦以上,其中海上風電并網裝機容量達到500 萬千瓦以上。風電年發電量確保達到4200億千瓦時,約占全國總發電量的6%,并有效解決棄風問題,“三北”地區全面達到最低保障性收購利用小時數的要求。

紅六省解禁,打開行業增量空間。2017 年全國風電棄風電量同比減少78 億千瓦時,棄風率同比下降5.2 個百分點,實現棄風量與棄風率“雙降”。其中紅六省棄風限電情況改善顯著,2017 年寧夏棄風率下降8 個百分點,轉為綠色區域,可恢復核準及新增建設;內蒙古/黑龍江棄風率分別下降6/5 個百分點,轉為橙色區域,可恢復核準和建設已納入年度實施方案項目;盡管甘肅、新疆、吉林三省雖仍為紅色區域,但17 年平均棄風率下降10 個百分點,其中吉林棄風率下降9 個百分點至21%,有望率先突破20%的紅色警戒線,解禁在即。同時此三省約束條件明顯改善:1)平價上網示范項目、已核準納入指標且升壓匯集站完工項目允許并網;2)新疆淮東、酒泉二期風電基地解除禁建。

解禁三省核準未建規模8.1GW,短期內貢獻增量。對比2017 年底紅六省累計并網規模與累計核準規模,預計紅六省核準未建規模超過20GW,其中解禁三省8.1GW,待解禁三省12.7GW。此次解禁三省中,寧夏和內蒙古均位于西北地區,風電項目建設周期較短,預計短期內將貢獻風電并網增量。