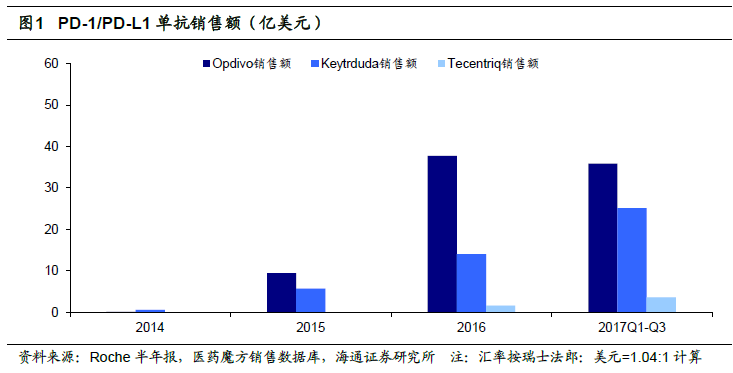

藥物加快上市,銷售額快速攀升,企業進入收獲期。由于PD-1/PD-L1 的藥物臨床療效顯著優于現有方法,因此都是沿著突破性藥物認定——優先審評——加速批準(部分適應癥)的特別審評通道進行審評審批。2014-2017 年FDA 批準了五個PD-1/PD-L1單抗上市。PD-1/PD-L1 療法確切的臨床療效得到了醫生以及患者的認可,率先上市PD-1單抗的Keytruda 以及Opdivo 上市第二年即成為了銷售額超過10 億美元的重磅炸彈藥物,Opdivo 在2016 年銷售額甚至達到35.74 億美元,同比增長300%,Keytruda 也實現14.02 億美元的銷售收入。2017 年前三季度兩個品種銷售額合計約61 億美元,加速放量明顯。即使2016 年7 月上市的首個PD-L1 單抗Atezolizumab(Tecentriq)在2017年前三季度實現約3.55 億美元的銷售額,吸金能力驚人。

PD-1/PD-L1 抑制劑療效確切。免疫檢查點抑制劑上市以來就引起了人們的極大關注,BMS 的Ipilimumab (Yervoy)明顯提高了難治性轉移黑色素瘤的總生存期,成為了第一個上市的免疫檢查點抑制劑。后來研發人員發現PD-1/PD-L1 抑制劑得到更好的臨床結果,尤其是對于腫瘤細胞中PD-L1 高表達的患者。2014 年9 月默沙東的PD-1 單抗Pembrolizumab (Keytruda)獲批上市,人們對免疫抗癌治療的關注逐漸熱烈起來。

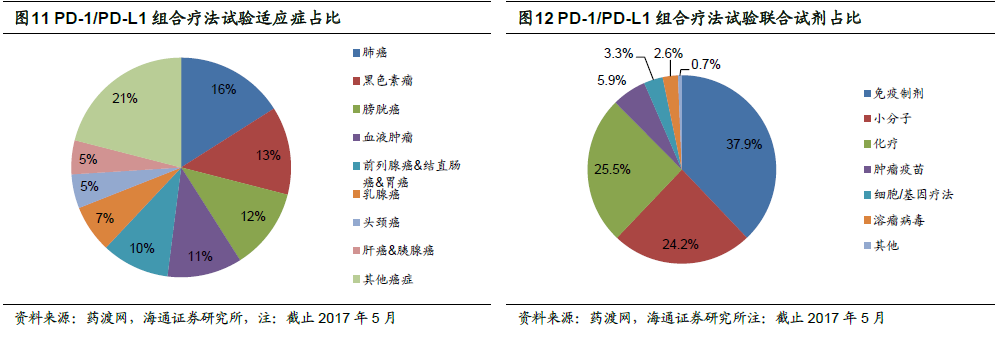

適應癥加速批準,美國PD-1/PD-L1 之爭進入下半場。PD-1/PD-L1 單抗獨特的作用機制和出色的臨床表現使得其適應癥的拓展異常順利,上市較早的Opdivo 在不同地區已獲批超過10 種適應癥,Keytruda 也已獲批7 種適應癥(加速批準的頭頸癌III 期臨床以及晚期胃癌失敗)。適應癥拓展目前是制藥企業對于PD-1/PD-L1 單抗開發策略的重要方向。歐美市場相對成熟,一般情況下在療效相似時,前三家上市的產品可以占據>90%的市場份額,我們認為PD-1/PD-L1 單抗的適應癥之爭已經進入下半場。

Keytruda 是首個非依照腫瘤來源的抗癌藥物,真正的“廣譜抗癌藥”。2017 年5 月23 日, FDA 批準Keytruda 用于治療微衛星高度不穩定性(MSI-H)或攜帶錯配修復(MMR)基因缺失的實體瘤。這是FDA 批準的第一款基于腫瘤生物標志物而無關腫瘤原發部位的新藥,Keytruda 因此成為了真正的“廣譜抗癌藥”。該適應癥的獲批完全符合精準醫療 “異病同治”的理念。

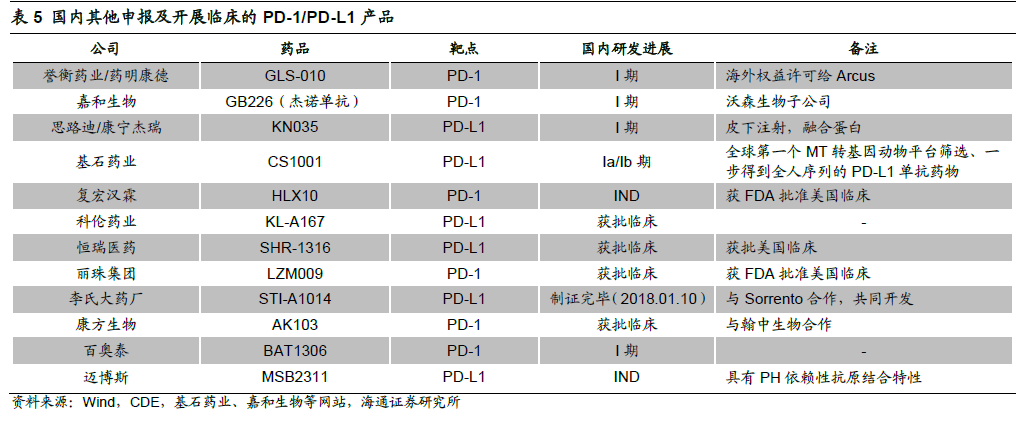

國內市場4(本土創新企業)+4(跨國藥企)的領先競爭格局初現。國外市場PD-1/PD-L1 熱度持續升高,PD-1/PD-L1 單抗藥物確切的療效以及廣闊的市場前景吸引國內藥企爭相布局。同時國內市場的巨大潛力也使得跨國藥企不能放棄甚至要重點布局,從而形成了目前4(國內創新企業)+4(跨國藥企)的領先競爭格局。君實的JS001 是第一個在中國申報的PD-1 單抗,JS001 也是單藥開展臨床試驗最多的品種(7 個適應癥)。進口品種國外上市適應癥可以在國內直接開展II/III 期臨床試驗,因此大多進入III期臨床階段。從適應癥維度來看,市場較大的肺癌領域仍然是各個企業重點布局的方向,Nivolumab 以及Pembrolizumab 暫時處于領先的位臵。發病率較高的膀胱癌、肝癌以及食道癌也有3 家以上企業布局。