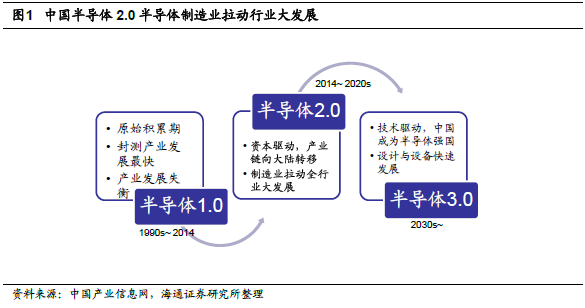

我們認為中國半導體大致會經歷三個階段。從1990s~2014 的半導體1.0,這個時間段中國半導體以原始積累為主,技術來源為外部引進,產業鏈尤以注重人力成本的封測發展最快。2014~2020s 是半導體2.0,這個時間段半導體產業發展以資本驅動為特征,體現為在《國家集成電路產業發展推進綱要》和國家集成電路產業投資基金的推動下,半導體產業鏈加速向中國大陸轉移,尤其以半導體制造業發展最快,并拉動全行業發展。2030s~是半導體3.0,中國成為半導體產業強國,產業驅動模式從半導體1.0 的人力成本驅動,2.0 的資本驅動走向3.0 的技術驅動,設計與設備等技術壁壘較高的行業迎來快速發展。

中國半導體2.0 時代,半導體產業加速向中國大陸轉移,大陸晶圓制造市場崛起帶動半導體設備市場,勢必帶動國內半導體設備標的未來發展。國際半導體制造市場增速放緩,而大陸半導體制造市場迅速崛起,在此景氣形勢下,大陸半導體設備廠商未來發展機遇不容小覷。世界半導體貿易統計組織(WSTS)的資料顯示,2017Q2 全球晶圓銷售額達到了979 億美元,相比Q1 增幅達6%,比去年同期增長了24%。

其中,中國半導體市場2017Q2 銷售額達到了312.3 億美元,占全球第二季度半導體銷售額的31.89%。當前,中國半導體市場規模已超過北美市場,成為半導體市場規模最大的地區。2016 年我國半導體產業實現銷售額為6378 億元人民幣,實現了14.77%的增長率;我國半導體市場需求規模也從08 年的6896 億元人民幣增長至2016 年的13859.4 億元。中國半導體市場規模的飛速發展,帶來的是強烈的市場需求。預計2018年,我國半導體市場需求規模將達到15940.3 億元人民幣。

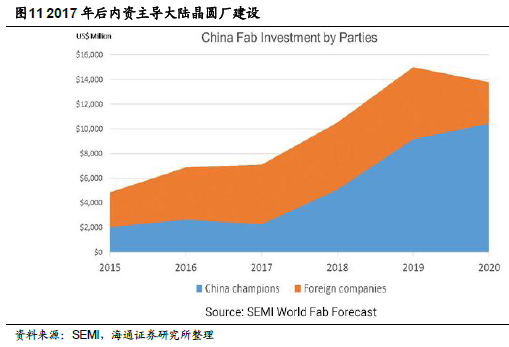

巨大的需求帶來中國大陸晶圓制造“建廠潮”。緊跟國際半導體產業轉移趨勢,國內外眾多晶圓制造商選擇在中國大陸投資擴產。SEMI 數據顯示,過去兩年間,全球新建17 座12 寸晶圓制造廠,其中有10 座位于中國大陸;從2017 年到2020 年,預計全球新增半導體產線62 條,這62 條產線中有26 條位于中國大陸,占總數的42%。預計2018年投產的新建12 寸廠如計劃月產能7 萬片的中芯國際(上海)、計劃月產能8.5 萬片的格羅方德(成都)和計劃初期月產2 萬片晶圓的臺積電(南京)等。

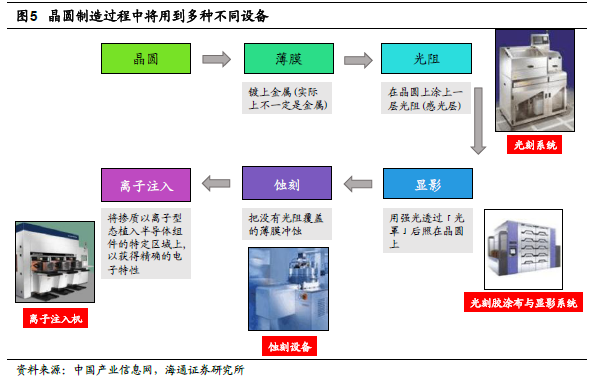

大陸新建產線如“雨后春筍”,帶來的半導體設備需求將成為設備行業新的拉動點。晶圓制造工藝復雜,對所用設備要求高。芯片制造包含多道工藝,主要步驟有薄膜、光阻、顯影、蝕刻和光阻去除等,整個過程要循環數十次,其中將用到多種設備,如。半導體設備是完成晶圓制造、實現技術進步的重要基礎。根據SEMI 數據估計,在集成電路生產線投資中設備的投資占到總資本支出的80%左右。