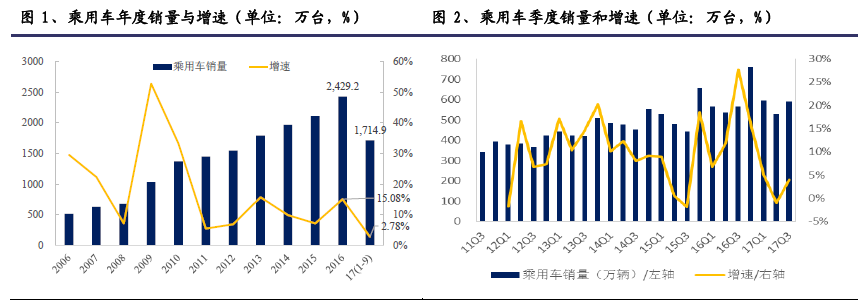

受政策影響,2017 年乘用車行業增速下降。因2016 年購臵稅減半透支需求(預計近200 萬輛),且2017 購臵稅減免幅度下降(由5%調整至7.5%),2017 年前三季度乘用車銷售1715 萬輛、同比增長2.8%。分季度看,17 年Q1/Q2/Q3 分季度銷量增速分別為5.05%/0.95%/4.02%,相比2016 年全年15%的增速水平下降明顯,預計年底購臵稅優惠的退出后,明年行業增速維持低個位數水平。

SUV 增速下行,但仍是最好細分市場。乘用車分不品類看,2017(1-9)月轎車、SUV、MPV、交車型乘用車銷量增速依次為-1.3%、17.2%、-17.3%、-25.5%。SUV 的增長速度雖然相比2016 年下行,但仍然是2017 年乘用車領域最佳細分市場,在乘用車市場份額上升至40.6%,參考北美55%以上的銷量比例,預計未來幾年SUV 的增速還將持續高于行業。

銷量創歷史新高,明年需求看政策和投資力度。2017 年前三季度卡車累計銷量272.8 萬輛,同比增長22.26%;重卡累計銷量86.9 萬輛,同比增長76.7%;其中1-3 季度重卡銷量增速分別為58.42%、42.80%、55.20%。2016 年治理超載,重卡從2016Q3 開始持續復蘇。2017 年超載治理政策推進,疊加基建和房地產的復蘇,使得重卡銷量在2017 年持續超預期,預計重卡全年銷量超過110 萬臺,明年的銷量趨勢取決于環保治理的政策面和投資的基本面。

客車:補貼退坡擾動行業銷量。2017 年前三季度客車銷售34.6 萬輛,同比減8.5%。因中汽協輕客統計口徑包含部分物流車,大中型客車市場更能反映客車整體運行情況。2017 年1-9 月大中型客車銷售同比下滑16.6%,其中大客下滑8.8%,中客下滑20.9%,而2016 年大中客同比增2.3%,大客增2.6%,中客增2.0%。

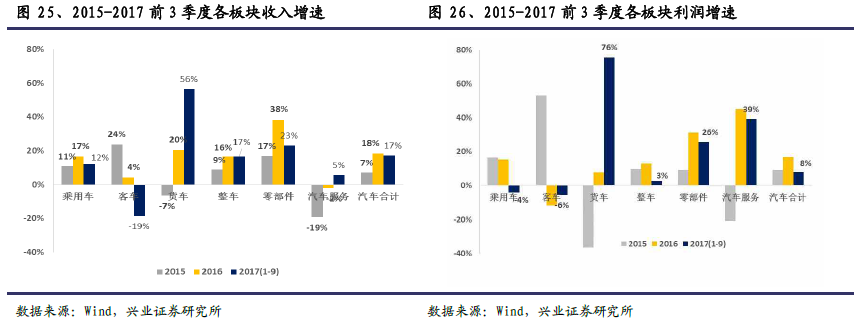

2017 年前三季度收入增速略微下滑,利潤增速減半。2017 年前三季度汽車行業收入15571 億元,同比增長17.1%,增速與2016 年基本持平。前三季度汽車行業凈利潤773 億元,同比增長8.2%。分季度看,2017 年Q3 行業營收同比增長19%、環比增長5.7%,凈利潤同比增長5%、環比下滑1.9%。利潤增速低于收入增速,預計一方面是行業競爭、終端銷售折扣擴大,一方面與鋼、鋁等原料漲價有關。