我國IC 行業市場增速遠超全球平均水平。根據WSTS統計,2016年全球半導體市場規模為3389億美元,同比增長1.1%;預計2017年全球半導體產值將增長6.5%至3609億美元,2018年續增2.3%至3691億美元。從具體產品看,2016年集成電路產值占比達到了81.6%,是半導體產業中產值占絕對支柱領域,LED、光伏和分立元器件占據了剩下的18.4%。

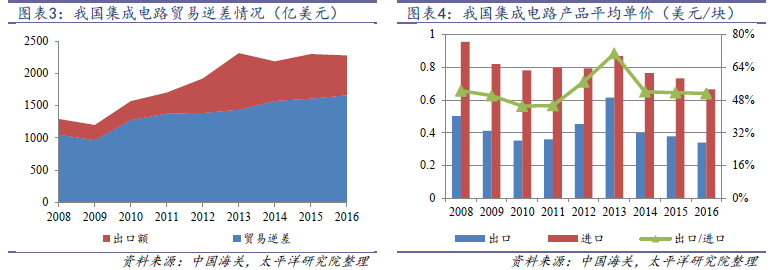

從進出口情況來看。2016年,我國集成電路產品進口額為2277.6億美元,排在所有大宗商品進口額的第一位,是排名第二位的原油進口額(1165億美元)的一倍。而2016年,我國集成電路產品出口額為616.1億美元,貿易逆差達1661.5億美元。當然,進口額并不完全等于國內消耗額,因為很多產品是以零部件形式進口,組裝后再以整機形式出口的,而國內如此巨大的電子、家電等產品市場需要匹配大量的進口零部件,但巨大的貿易逆差也能一定程度反應我國集成電路行業的發展水平。

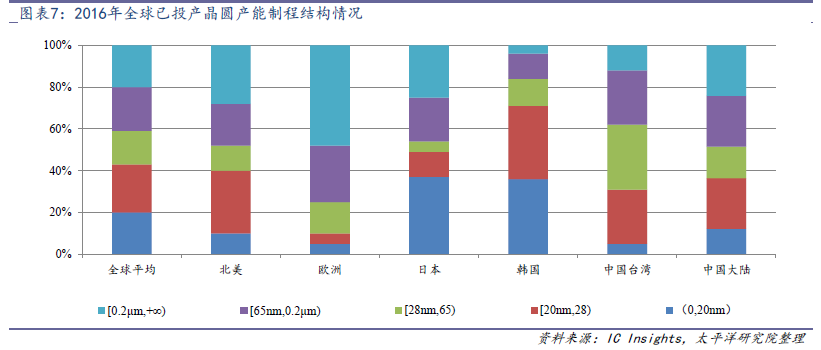

從制程上來看。同時,在晶圓產能的制程結構方面,我國與世界集成電路先進國家也有較大差距。根據IC Insight統計,截至2016年,中國大陸地區已裝機的集成電路晶圓產能中,28nm(不含28nm)以下產能占比36%,小于全球平均值43%,與臺灣地區的31%相當,遠小于韓國的71%和日本的49%。臺灣地區集成電路產業多為代工廠,先進制程占比較小;而日韓存儲器產業發達,三星、SK海力士和東芝等存儲器廠商大規模投資先進制程產線,先進制程占比較大。

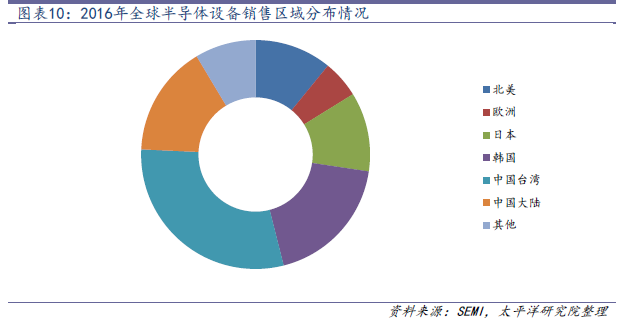

中國大陸有望成為全球第二大半導體設備市場。從產業鏈角度劃分,可以把集成電路行業分為上游(廠房環境、設備、材料),中游(設計、制造、封測)以及下游(客戶端),其中集成電路設備領域是整個產業的支撐之一。根據SEMI 統計,2016 年全球半導體設備共實現銷售收入412.4 億美元,同比增長12.9%,其中晶圓制造環節設備占比最高,達到79.53%,封裝和測試設備占比分別為7.27%和8.97%。預計2017 年全球半導體設備市場還將增長5.2%達到434 億美元。

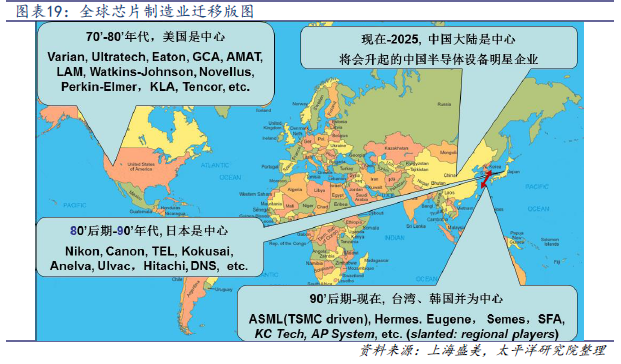

全球IC 設備行業呈寡頭壟斷局面。在幾類半導體設備中,我們還是最關心下游市場空間最大,國產化程度最低的IC設備。IC 設備產業鏈屬于典型的技術密集型、資本密集型和人才密集型產業,多年不斷的快速技術更迭使得領先廠商積累了超高的技術壁壘和人才壁壘,整個市場競爭格局呈現寡頭壟斷局面,全球前五大IC 設備廠瓜分了設備市場80%以上的蛋糕,且全部集中在歐美日地區。