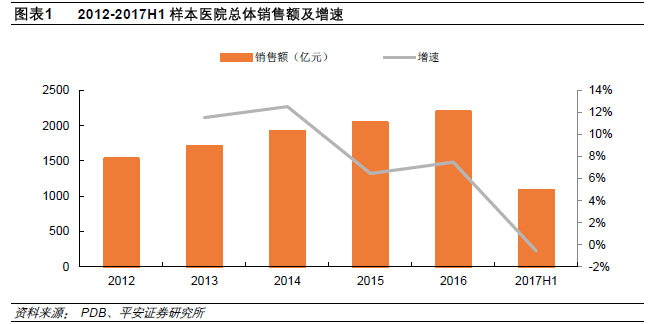

行業整體受政策影響增速下降。我們從PDB樣本醫院整體銷售額來看,2012-2016年銷售總額不斷提升,由1523.91億元增長到2188.50億元,按照樣本醫院與我國等級醫院銷售額1:5計算,則2016年我國等級醫院藥品銷售額為10942.5億元,與中康CMH公布的2016年等級醫院用藥規模10858億元相差無幾;從增速上看, 2014年以后增速呈不斷下滑趨勢,2017H1增速首次轉負,為-0.58%。

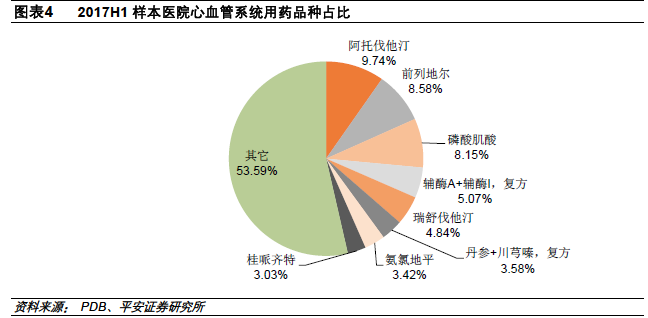

從治療大類角度看。根據PDB的劃分,樣本醫院藥品共有21個治療大類,我們剔除占比極低的“原料藥和非直接接觸人體的藥物”后共20個治療大類,統計其2012年以來用藥金額占比情況。各大類所占份額排名基本沒有變化,抗感染類、血液和造血系統用藥、心血管系統用藥分列前三位,2017H1占比分別為15.10%、11.42%和10.13%。從治療大類銷售額占比來看,抗感染類由2012年的17.15%下降到2017H1的15.10%,心血管系統用藥由2013年的11.05%下降到2017H1的10.13%,中藥由2015年的5.35%下降到2017H1的4.84%;相反,神經系統用藥從2012年的9.10%上升到2016年的9.95%,抗腫瘤藥則從2012年的8.22%上升到2017H1的9.00%。

從制藥企業角度看。從樣本醫院銷售企業10強看,阿斯利康和輝瑞常年占據銷售額前兩名地位,國內企業中恒瑞醫藥上升幅度較大,由2012年的第5位上升到2017H1的第3位,正大天晴和江蘇豪森分別于2014和2017H1擠入10強名單。從2014年開始,前10強內外資企業個數相等,說明部分內資制藥企業已經初步具備與外資巨頭在國內市場分庭抗禮的實力。