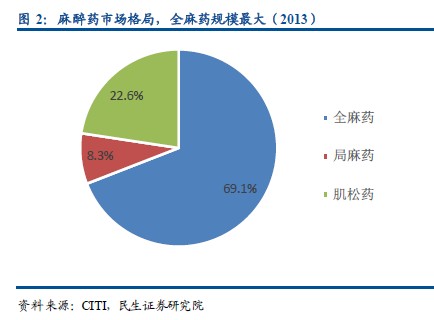

麻醉用藥市場壁壘極高,呈可持續高增長態勢

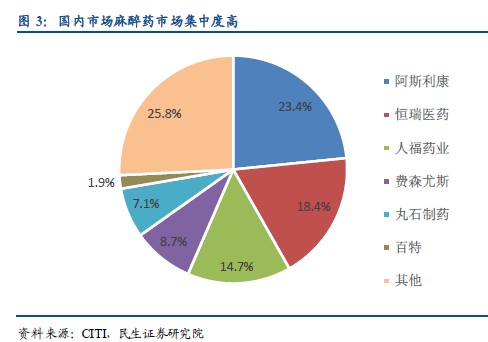

行業呈現寡頭壟斷的格局,具有高利潤率、高集中度和高行業壁壘(政策、銷售、市場等)的特征。2013 年市場規模達到80 億元,5 年間復合增長率高達28.5%,并且隨著手術量的持續增加和用藥領域的擴展,還有幾十倍的增長空間,預計今年市場規模將突破120 億。

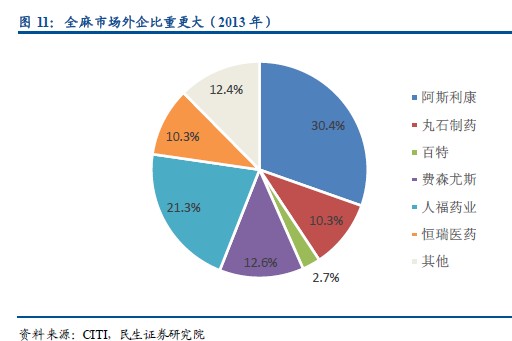

全身麻醉藥:國外原研藥保持優勢,國內仿制藥后起之

全身麻醉藥的份額占整個市場69%,2013 年銷售額近40 億,復合增長率為15%。其中丙泊酚市場規模約20 億,進口產品占據了九成市場,國內產品主要由恩華和人福生產;七氟烷進口和國產各占一半,競爭激烈,未來將呈現“內進外退”的局面;依托咪酯由恩華主導,乳劑更具競爭優勢。

局部麻醉藥:品種多格局分散,整體增速加快

局部麻醉藥市場規模約5 億,復合增長率13%,生產企業很多,集中度并不高。羅哌卡因銷售額最大,其3/4 的市場被阿斯利康占據,國內生產企業眾多,但份額都很小。復方利多卡因由紫光制藥獨家生產,乳膏較其他制劑有優勢。

肌松藥:市場競爭激烈,恒瑞占一半份額

肌松藥市場規模約14 億,復合增長率21%,品種很少,市場較為集中,恒瑞占據半壁江山。阿曲庫銨和順阿曲庫銨約10 億規模,恒瑞強大的銷售能力是維持順阿曲庫銨穩定增長的重要原因;羅庫溴銨市場未來競爭將更加激烈。

麻醉鎮痛藥:寡頭壟斷競爭,新品種替代前景可期

麻醉鎮痛藥規模約28 億,復合增長17%,具有高壁壘、高增長的特征。芬太尼家族競爭相對穩定,貼劑前景好于針劑,人福處于絕對龍頭地位;羥考酮復合增長38%,市場由進口主導;嗎啡市場新產品對老產品的替代效應明顯。