從短期來看,政策紅利和資本助力。上位法律《民辦教育促進法》、國務院文件《關于鼓勵社會力量興辦教育促進民辦教育健康發展的若干意見》、各省市配套政策的相繼出臺有望對我國民辦教育未來發展起到長期促進作用。我們認為民辦學校可以分為兩類:(1)非學歷類民辦培訓機構;(2)學歷類全日制民辦學校。隨著2016 年11 月7 日,新版《民辦教育促進法》正式獲得全國人大常委會審議通過,非學歷體系的培訓機構將深度受益、學歷體系的學前教育和高等教育政策值得期待。

從中期來看,與科技的深度融合。隨著AI、移動互聯網、VR 等技術的逐步發展,我們認為未來最大的教育企業大概率是擁有在線教育基因的線下機構。在科技產業從IT 時代走向DT 時代的背景下,大數據有望重構未來的教育產業。我們認為DT 時代的2.0 階段的教育產業有望以“學生”為核心,將基于大數據,以“效果和效率”考量標準為學生提供個性化的服務,真正做到因材施教。

從長期來看,巨大海量的人口基數和持續提升的教育開支。按照年齡劃分,我國0~6 歲、6~18 歲、18~22 歲、22 歲+階段的人數分別為1.1億人、1.9 億人、1.6 億人、7.1 億人,各個年齡段均擁有龐大受教育人口基數和海量的市場空間。我們統計了1997~2017 年20 年間美國消費品和服務的價格變化,其中學費和教育支出增幅超過150%,位列漲幅榜第一名。教育作為剛性需求,隨著我國人均收入的穩步增長,家庭對教育的需求將越發旺盛和多元,未來教育服務支出仍將大幅增加。

資本市場首篇教育行業《研究框架》報告。經過對教育行業完整產業鏈跨市場的持續跟蹤,我們創新性地提出《三大維度,四分天下》的研究框架。我們按照以下四大體系對整個教育行業進行劃分:(1)學歷體系:學歷和非學歷;(2)學習體系:國內和國際;(3)商業模式:toB、toC 線下、toC線上;(4)年齡區間:0~6 歲,6~18 歲,18 歲+,形成重度垂直的36 個細分賽道。我們提出“好行業、好公司、好價格”三大維度的研究框架并結合“PE-PEG-市值”圖篩選投資機會,我們認為未來資本市場將會出現數十家超百億元市值的教育上市公司。

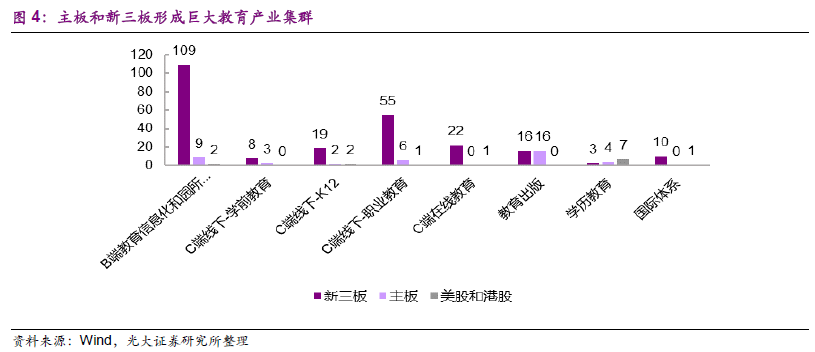

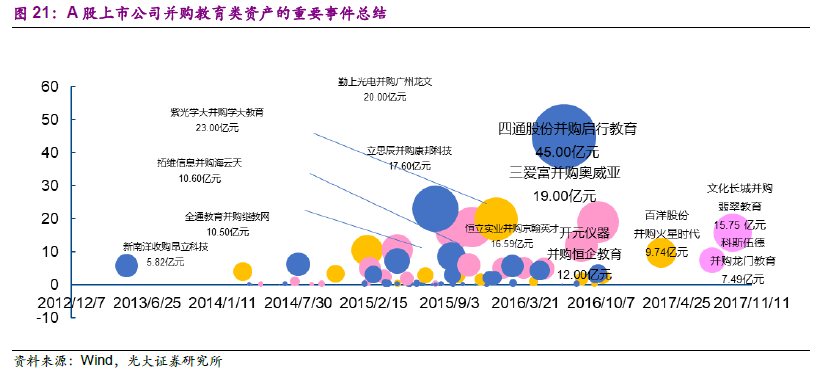

教育行業資產證券化不斷加速。上位法律《民促法》、國務院文件《若干意見》、部門配套政策《登記細則》和《監管細則》、各省市配套政策的相繼出臺有望對我國民辦教育未來發展起到長期促進作用。隨著培訓機構、非義務教育階段學歷民辦學校上市障礙的放開,教育行業資產證券化有望不斷加速。目前A 股涉教育企業已經超過80 家,新三板教育掛牌公司超過240家,美股中概股教育企業9 家,港股中概股教育企業7 家。