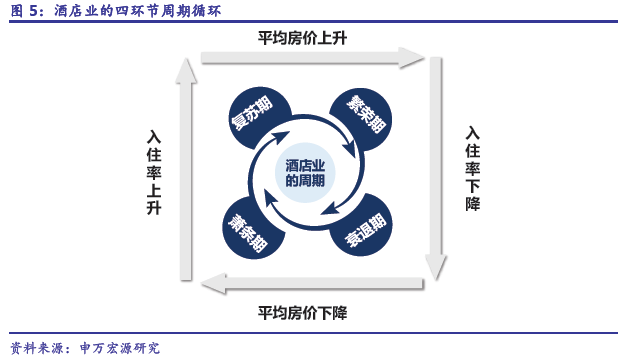

歷史回顧:宏觀因素影響周期變化,微觀層面重塑行業結構。2016 年下半年起,我國酒店業各項經營指標相繼回暖,自2014 年小反彈之后,首次出現行業整體復蘇的跡象。宏觀層面,自2006 年以來行業主要經歷了以下幾個階段:1、2008 年金融危機時,受經濟下行壓力影響,我國酒店業的需求大幅下滑,盡管2008年北京奧運會使得住宿價格短期上升,但持續效應較短,各項指標落入谷底;2、2009-2011 年,政府推出了進一步擴大內需、促進經濟平穩較快增長的十項措施(即四萬億計劃),商旅活動需求回暖,入住率出現明顯反彈,同時疊加2010 年長達半年的上海世博會,平均房價也持續走高;3、2012 年起,酒店業供給端增速過快,加劇了供需矛盾。同時八項規定頒布后,部分“需求”被出清,造成供給過剩的局面。全行業遭遇有效需求不足,被迫持續降低房價來維護入住率,進入下行周期;4、2014 年,酒店行業出現短期回暖,在前期需求被過分抑制后,從一線城市開始出現較弱的復蘇。隨著供給端增速放緩,行業出現階段性修復,但結構性調整尚未完成,過剩產能仍未完全出清,因此被證明只是短暫的反彈;5、2016 年下半年起,主要由于一方面供給增速仍然維持在較低水平,而經濟企穩向好,結合居民消費水平的提升,需求帶動入住率回升,平均房價正在跟隨復蘇。

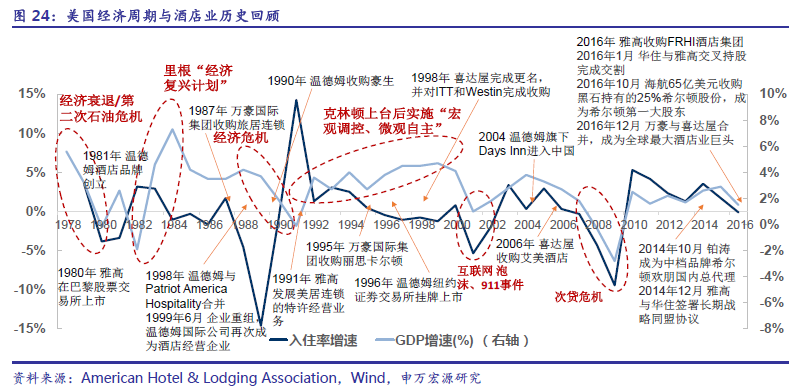

經營者活動致使平均房價滯后入住率反應。從上節的圖1 我們大致可以發現酒店業入住率和平均房價(指標為Average DailyRate,以下簡稱ADR)呈現出了一種相對的跟隨性,進一步來看,我們將奧運會和世博會的強影響點進行調整,修正后的情況如圖2。從中我們可以發現,入住率增速的變化比ADR增速一般提前一個季度。(除2008 年和2012 年的下降周期中分別提前9 個月和6 個月)

宏觀經濟指標對入住率的影響探究。上章我們從歷史的角度回顧了整個行業的周期性特點,并且通過入住率的變化進行傳導機制的解析。行業研究一般以宏觀經濟指標作為研究起點,GDP 是最直觀的滯后解釋變量,因而首先對GDP 增速進行回溯檢驗。