投資需求:需求旺盛,科技為王。線上投資需求旺盛,用戶規模、資管規模齊放量:根據統計,2015 年我國網絡理財用戶規模達3.2 億,同比增長62%,預計2016 年將達到4.4 億用戶規模,同比增長35%。此外,我國網絡資管的規模在2015 年達到約1.8 萬億,同比增長57%,預計2016 年將達到約2.8 億,同比增長54%。越來越多的用戶選擇網絡渠道進行投資理財,包括互聯網證券、互聯網基金、互聯網保險、其它理財等。為從事互聯網投資理財業務的公司提供了良好的發展機遇。

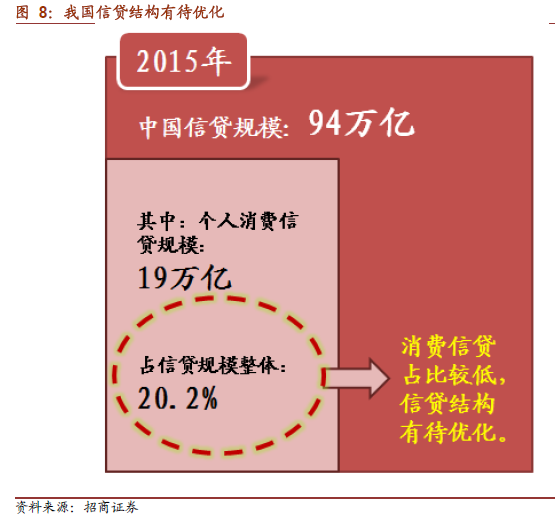

消費需求:信貸結構待優化,小額貸需求尤待填補。居民負債水平落后于發達國家:據統計顯示,我國仍有59%的人群未申請過線上或是線下貸款,這一比例遠高于世界發達國家平均水平。申請過貸款的人群年齡主要分布于10 歲到40 歲之間,相對年輕。年輕化的群眾提供的是更大的需求彈性。此外,整體而言,我國居民的負債水平同樣大幅落后于世界發達國家平均水平:澳大利亞達113%,加拿大達92%,英國達86%,美國達77%,而中國只有40%。對于世界第二大經濟體而言,過低的貸款需求是非正常的,并將嚴重阻礙經濟高速發展。因此有理由認為我國的貸款需求水平仍未達到均衡狀態。

線上:流量為王,“馬太效應”凸顯。流量是網絡時代的核心資產:流量在互聯網誕生之初就是各互聯網平臺相互爭奪的資源。在互聯網金融大浪淘沙的過程中,擁有巨大流量優勢的互聯網企業也將強者愈強,通過流量轉化能更好地反哺互聯網金融業務,“馬太效應”顯著。以電商為例,根據統計,2015 年我國網購用戶規模達到4.1 億人,同比增長14.3%,2016 年有望達到4.6 億人,在整體網民中占比64.1%。巨大的網購流量為國內三大電商平臺阿里、京東、蘇寧提供了拓展消費金融的絕佳條件,因此阿里、京東、蘇寧都分別推出了消費金融:京東有白條,阿里有天貓分期、花唄,蘇寧易購有任性付、零錢貸。他們在流量入口上的優勢是其他平臺無法比擬的,它們積累了龐大的消費群體,而且用戶忠誠度較高。