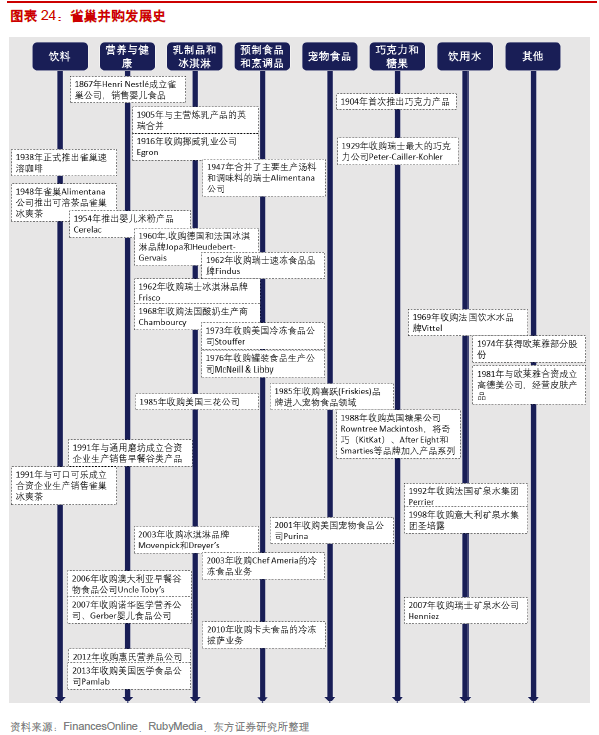

全球食品飲料行業并購活躍。2016 年全球食品飲料行業并購活躍,據Capital IQ 統計,2016 年全球食品飲料行業并購交易額達到3076.3 億美元,同比增長78%,并購交易數目達到640 筆。分地區來看,歐洲和北美地區的并購交易額在全球占比擁有絕對優勢,分別達到49%和44%,亞太地區為5%,非洲、中東和拉美地區合計占2%。從公司的層面看,并購交易較為活躍的一般是在全球開展業務的食品巨頭企業。根據全球并購交易數據庫Zephyr 不完全統計,2000 年以來并購交易最為活躍的5 家公司分別是雀巢、可口可樂、喜力啤酒、達能和凱瑞集團,其中雀巢以累計并購交易額452.4 億美元位列第一。

食品消費市場向巨頭集中。食品制造行業集中度較高,行業巨頭公司占領了大部分市場份額。根據Food&Water Watch 2013年對美國食品消費市場進行的調查,3-4 家行業巨頭公司占據了100 個細分食品類目63%的市場份額。以低溫酸奶為例,達能、通用磨坊、Chobani 三家公司占據了細分行業76%的市場份額。而在嬰兒奶粉、運動飲料、微波食品等6 個類目中,行業巨頭公司的市場份額合計超過90%。行業資源進一步向巨頭集中。食品行業巨頭公司通常具備完善的產品體系,經營范圍涵蓋多達十幾類甚至超過二十類產品,且某些產品具有較明顯的市場優勢。如卡夫食品旗下有22類產品,其中奶酪產品的市場份額高達79%,果汁和沙拉醬的市場份額也超過20%;雀巢經營范圍涵蓋及嬰兒食品、冰淇淋、酸奶、糖果、巧克力、瓶裝水、寵物食品等19 類,其中嬰兒食品的市場份額達到73%。百事、ConAgra、通用磨坊等巨頭公司也經營近20 類產品。

行業巨頭的戰略并購動機。PwC 的一份報告指出,面對日益復雜的市場環境,食品巨頭企業需要專注于自己的比較優勢從而保持市場競爭力。這一過程中包括必要的收購與業務剝離。通常而言,企業進行戰略收購主要是出于拓展原有業務、開拓新業務、對原有業務進行鞏固或創新、進入新市場等幾個動機。