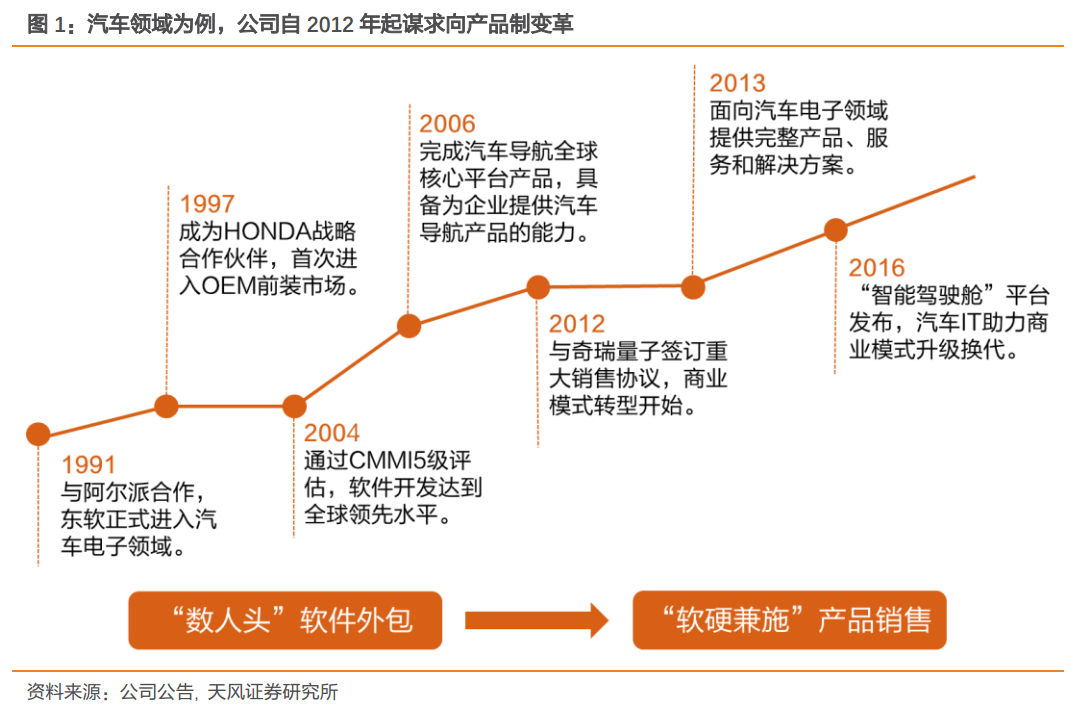

公司商業模式變革,蓄勢已經超過五年。東軟集團是計算機行業上市最早的軟件公司,公 司原有業務中有一部分的軟件外包業務,自 2012 年起來,隨著業務模式的升級,逐步從 以人員規模驅動向以軟件服務驅動的業務模式轉型。在 IT 向 DT 時代演變的行業大背景下,, 東軟的收入驅動因素和盈利中心悄然改變。業務模式的轉型將在優化公司收入結構的基礎 上,帶動公司長期業績的逐步釋放。

新能源汽車進入發展快車道,帶動汽車電子投入快速提升。自 2014 年以來,國家加速推 廣新能源汽車,2015 年國內新能源汽車產量達到 37.9 萬輛,預計到 2020 年將突破 280 萬輛,復合增長率達到 45%。新能源汽車的滲透率也將在 2020 年達到 10%。新能源汽車的 高電子化程度和產量爆發式增長,將帶動汽車電子投入快速提升。汽車電子在純電動車整 車成本占比 65%,在混合動力車中占比 47%。

汽車 IT 產品收入 2016 年首次超過外包收入。汽車 license 收入是指東軟提供汽車電子整 體解決方案(包括軟件和硬件)獲取收入。公司從 2012 年開始業務轉型,到 2015 年“軟 件+硬件”收入初現放量的跡象。根據產業調研,公司轉型步伐加快,2016 年的“軟件+ 硬件”license 收入首次超過 50%,業務升級換代完成階段性目標。

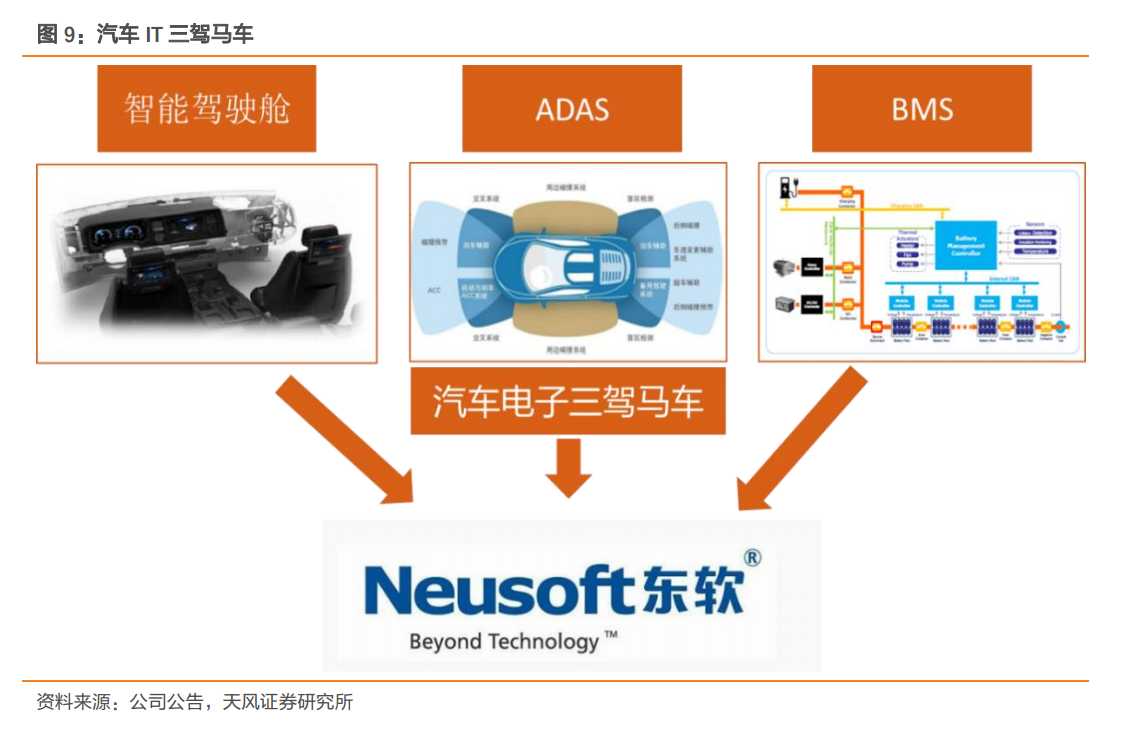

新能源端:創新方式布局新能源汽車,BMS 和 PACK 領域競爭力突出。2015 年東軟睿馳 推出了基于互聯網的智能充電裝置,以此為基礎構建基于互聯網的新能源汽車生態圈,成 為國內唯一一家運用電力線載波技術實現車樁互聯的廠商。2016 年 8 月 23 日繼續發布了 新一代的智能電池管理系統,BMS 系統是當前新能源汽車的三大核心技術之一。以 BMS 系統和智能充電系統切入新能源汽車,不僅可以發揮東軟多年的軟件開發和系統集成的技 術優勢,還可以避免當前新能源汽車行業激烈的直接競爭。