我們在新大陸剔除房地產后成長性、經營質地、行業整合后利潤超預期、估值與市場有重大預期差。新大陸不僅是消費金融標的,也是競爭優勢、財務確認大幅反轉的標的。

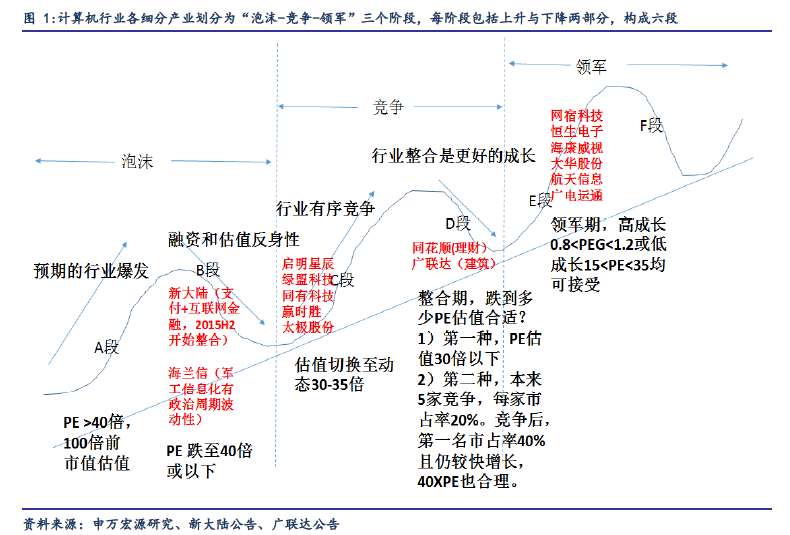

整合才是金融IT 的甜蜜期。新大陸所處的支付領域正處于“B 段整合期”,自2015 年下半年以來支付行業政策不斷,從牌照、業務、流水多個方面進行行業出清,預計優質公司通過穩步增長和整合后脫穎而出。新大陸所處產業可概括為互聯網支付,一旦互聯網支付產業從“整合B 段”進入“成長C 段”,優質企業將脫穎而出。因而現在才是支付優質企業的甜蜜期。

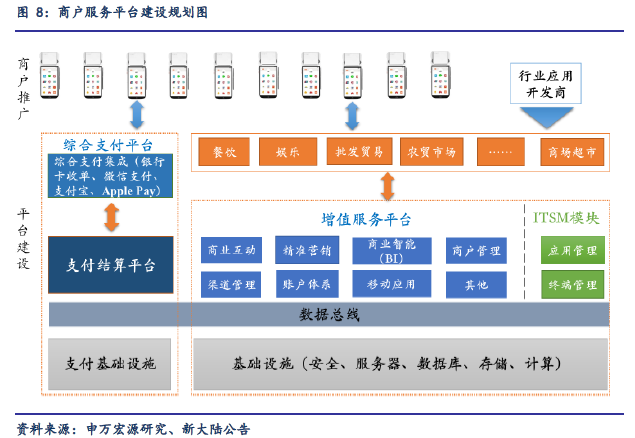

優質公司開始利潤超預期。“96”費改與二清公司整合利好新大陸子公司國通新驛,預計國通新驛2016-2017 年流水增速均超過50%。預計2016-2017 年,新大陸的收單規模與利潤將成為A 股第一、市場前10。預計新大陸增加金融業務將增加權益杠桿,收單業務與再融資將降低杠桿。新業務的杠桿形成對沖。子公司國通新驛從事收單,將驅動ROE繼續提高!

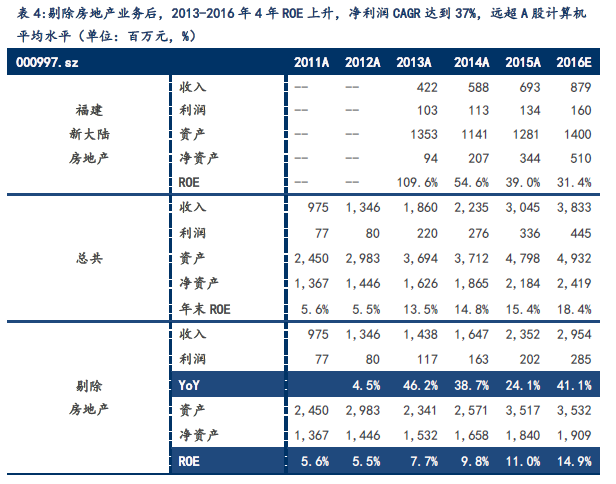

新大陸經營質量被忽視,主營成長、盈利、安全邊際、競爭力、股東回報位居A 股計算機行業前10%,已與依賴房地產和主題投資的階段大不相同。投資者認為新大陸成長依靠房地產。剔除福建新大陸房地產子公司的收入、利潤、總資產和凈資產后,預計2012-2016年利潤為0.8、1.17、1.63、2.02、2.85 億元,CAGR 達到37.3%,遠超投資者預期。增長伴隨著盈利能力優化。預計2012-2016 年整體ROE 為5.5%、13.5%、14.8%、15.4%、18.4%。剔除房地產業務和凈現金后,純金融IT 業務ROE 為6.2%、13.7%、13.9%、17.6%、23.6%,超過了15%成長股的分水嶺。