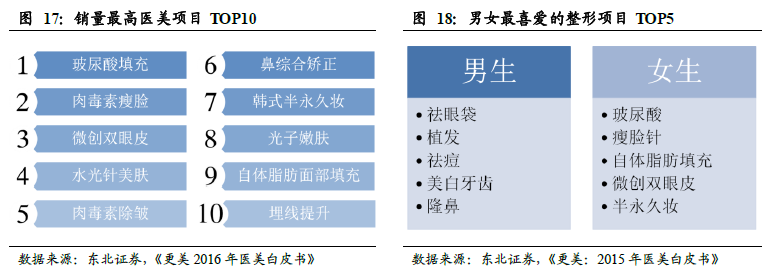

中國醫美行業迎來蓬勃發展期,市場空間巨大。2015 年我國醫療美容行業規模為510.6 億,2011-2015 年行業復合增速高達22.68%。其中非手術類整形美容服務市場年均復合增速為24.9%,服務量占比由2009 年的55.56%上升至2013 年的62.50%。目前,中國醫美行業滲透率僅有1.2%,未來市場空間巨大。目前青年甚至少年群體是我國醫美消費群體的主力,未來隨著醫美市場的規范和接受度的提高,醫療美容服務將逐漸向高齡人群滲透。

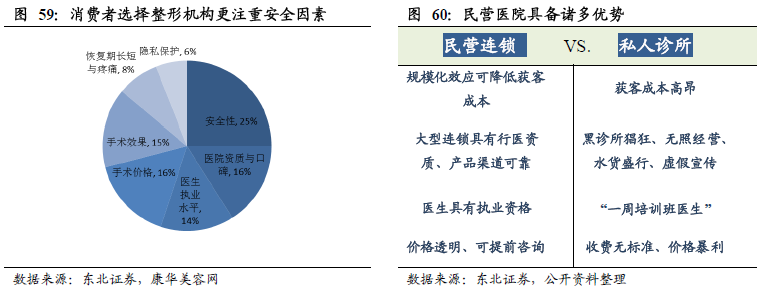

從醫療美容產業鏈利潤分配來看,上游高毛利產品及下游連鎖民營醫院是未來主要的投資方向。醫療美容產業鏈可以簡單分為上游的醫美產品制造、中游的產品經銷和代理商以及下游的醫療美容機構。從產業鏈毛利及凈利情況來看,上游醫療美容藥品、耗材、醫療美容器械等由于產品研發、注冊、獲批時間較長,生產技術壁壘較高,因此企業毛利率、凈利率均較高,競爭格局較為優越。中游的醫療美容藥品器械代理經銷商由于格局分散,缺乏對上下游的議價能力,其毛利凈利水平均較低。下游醫療美容服務機構毛利率較高,在40%-70%之間,但由于獲客成本極高導致凈利潤偏低。民營醫院的連鎖化發展模式可以形成規模效應,在提升品牌認知度的基礎上,通過連鎖攤薄獲客成本,保證盈利能力的穩定提升,是未來主要的投資方向。

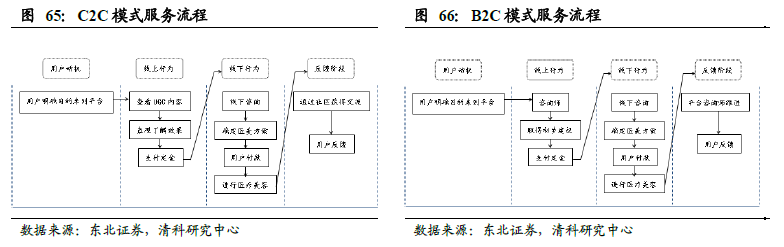

醫美O2O 雨后春筍般涌現,產業整合趨勢明顯。渠道的高成本以及以80 后和90 后為主的新生代消費群體使用習慣給予了醫美互聯網+良好的發展空間。以整形APP 和網站為主的第三方平臺,通過價格公開、邀請醫療機構和醫生入駐、網友分享整形日記等方式對目標客戶進行服務和引流,吸引了眾多投資者。目前醫美O2O 滲透率僅為1%,未來隨著滲透率的提升以及渠道向上游的不斷延伸,醫美互聯網+發展空間巨大。