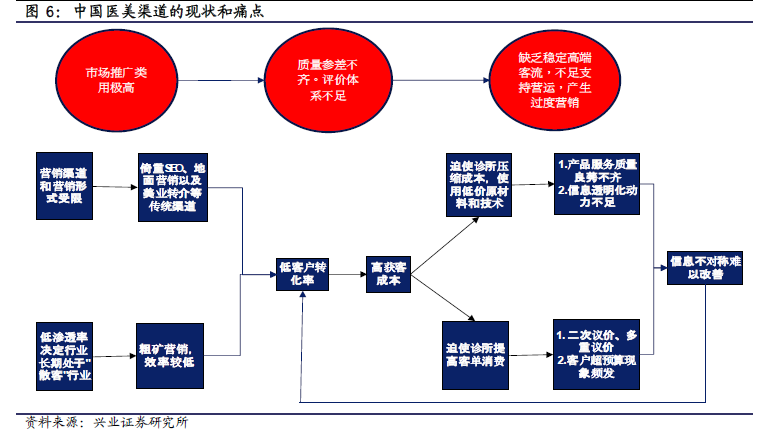

美容業把持中國醫美渠道,決戰已箭在弦上。中國醫美產值于2015 年已達5000 億水平,未來3-4 年仍將維持15.5%年復合增速。時下的線下醫美診所卻是經營困難。理由分析如下1. 高端消費客群掌握在美業業者手中,并抽取50%的轉介費,再加上醫生5-10%、代理商10-12%以及原材料成本約18-22%,診所毛利僅剩少許。2. 專業醫生供應不及需求增長,中國每百萬人僅享有2.1 名醫美醫生,遠不及美國及巴西的每百萬19.7 及27.4 人,造成中國非法醫生突起,更加弱化了正規渠道的營運。3.以上情況削弱國內上游醫美原材料研發意愿,再加上CFDA 控管嚴格,國內診所原材料成本居高不下。目前中國大陸正規渠道無法產生合理利潤。為了爭奪這塊趨勢蛋糕,一場無可避免的激戰即將展開,關鍵將在如何掌握用戶體驗、品牌效應、人才供應以及整合營銷。

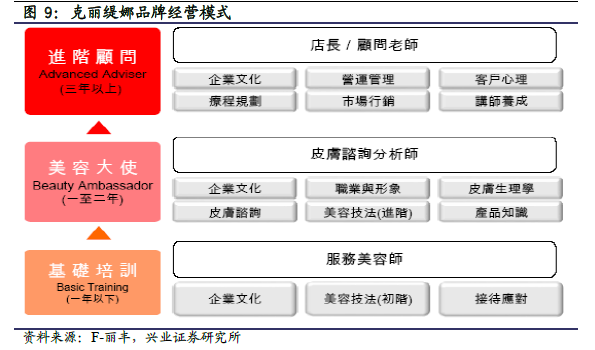

渠道戰之陸戰:并購專業團隊。由于渠道經營困難,中國市場出現了大量的渠道并購機會,其中以蘇寧環球及華韓整形最為積極。自從今年1 月4 日停牌起,分別與韓國ID 健康集團合作于中國架設醫美服務機構,并且后續并入了衛生部指定的全國首家面部整形美容基地港華醫院,將專注于我們看重的用戶體驗以及品牌效應。不僅如此,由于專業團隊是渠道的核心競爭力,我們預期蘇寧將通過股權分配或分成制度強化與團隊的黏著度。最后,公司也可能考慮與臺灣的佳醫集團一樣通過與美容連鎖業巨頭(克麗緹娜)合作避免與美業渠道的直接血戰。

渠道戰之海戰:提供人才培育。中國合法的醫美醫師必須是具備整形外科、皮膚科或是耳鼻喉科的醫師執照才能夠執業,再加上規培制度的設計,導致專業醫美醫生的供應遠遠不及需求的增長,也造成非法行醫和過度營銷的猖獗。根據華韓整形的資料,合規醫美產值僅占整體市場的12.5%,正規企業可滲透的市場份額十分巨大。我們認為蘇寧環球以及華韓整形因為分別與韓國ID 健康集團以及南京友誼三級醫院合作,除了能夠提升品牌效應,更容易在合規醫美市場持續提升占有份額。

渠道戰之空戰:通過視頻網紅執行掃盲。傳統廣告無法突破美業業者的防火墻,也因此企業需要通過線上醫美+視頻網紅對用戶執行掃盲而引入具有黏著度的客群。以美黛拉為例,公司主打社區經營通過專業以及用戶體驗進行各式掃盲服務,除此之外更是招募網紅并且以視頻記錄來增加用戶體驗。視頻網紅必須直接面對大眾、毫無遮掩的分享經驗,給予用戶更真實及真誠的體驗。由中國的Papi 醬以及全球知名視頻網紅Pewdiepei 的成功經驗可知視頻網紅將成為網紅主流。