2016 年動畫電影維持高增長,檔期集中、頭部效應明顯。2016 年動畫電影票房68.9 億,;國產動畫電影(包括合拍片)票房23.8 億,增速15.87%,數量穩定在40 部左右,平均票房由0.14(2010)提升至0.57 億(2016)。春節和暑期檔是最重要的國產動畫電影檔期,2016 年兩時段分別上映6、16 部,占上映總數的14%、38%,票房占比50.42%、35.63%。國產動畫電影頭部效應明顯,但票房過億的僅有3 部,第十名票房僅為0.189 億。

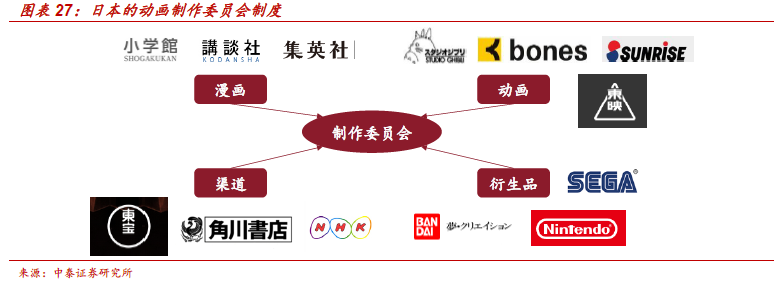

看空間:對比美日,200 億市場空間可期。1)票房占比,美日國產動畫電影穩定在15-25%之間,中國2016 年僅為5.2%;2)產業結構,美國形成了7 大動畫工作室且與6 大制片公司緊密結合,日本動畫電影占據票房頭部市場,制作委員會制度下產業鏈條清晰,中國目前還在產業成長初期,未形成龍頭公司;3)制作成本,美國以高成本保證高質量,主流動畫電影制作成本在1 億美元以上,日本多為強IP 漫改和獨立工作室制片,成本在2-30 億日元不等,中國目前除低齡市場,尚無成熟IP 且制作成本較低多在千萬級人民幣;4)非票房收入,美國擁有多窗口期收入和成熟的衍生品市場,票房僅占總收入20%左右,日本擁有1.83 萬億日元二次元市場,海外市場接近6000 億,中國依舊以票房收入為主。我們估算到2022 年,中性預期下動畫電影市場為197.39 億(CAGR=36.2%),目前規模約30 億,市場空間依舊較為廣闊。

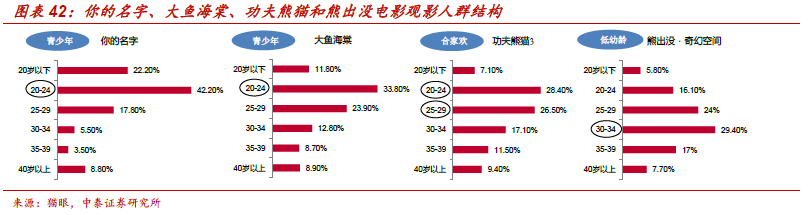

找機會:消費偏好持續上升,產業微觀結構日趨成熟。1)觀眾偏好:我們認為,伴隨人口結構的變化,90、00 后逐步進入文化娛樂消費市場,將大幅提高對動畫電影的需求,且青少年和合家歡動畫電影觀影結構更合理,取代低齡化成為市場主流是趨勢。2)制作能力:技術水平發展較快,我國動漫代工產業成熟已積累較豐富制作經營;內容方面目前高端人才缺失,但包括網文、漫畫、影視游戲和動畫的IP 聯動能夠為產業動畫提供優質內容供給。3)渠道:院線為優質動畫電影排片意愿增強,且下游衍生品市場逐步正版化,多變現渠道正在打開。4)資本:狂熱追逐后趨于理性,產業資本入局帶動長期發展。