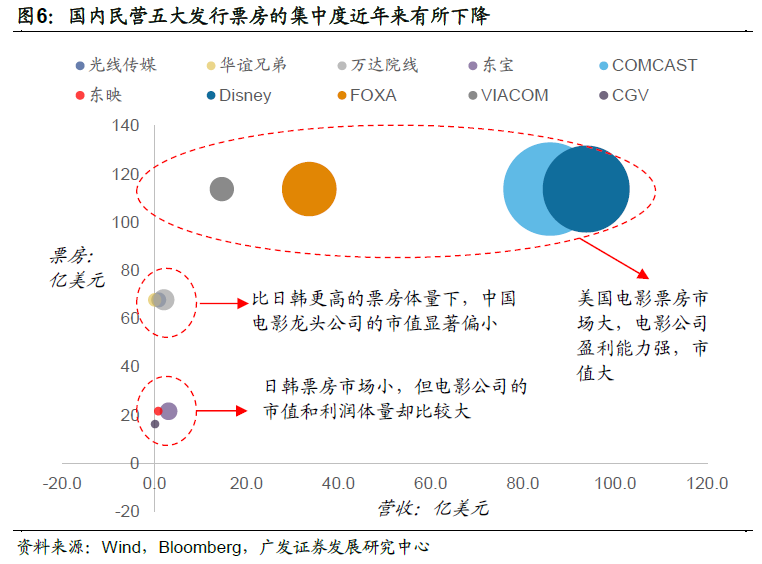

電影市場內容端和渠道集中度雙下降, 行業龍頭效應并不顯著。2017年票房整體回暖,增速在13.5%左右,如果按照扣除服務費的口徑,可比票房的增速也在15%左右,銀幕到2017年年底達到了50776塊,影院數達到了9169家,銀幕數同比增長23%左右。但從2017年上市公司的財報而言,普遍的業績增速均在0-20%之間,并未顯示出領先大盤的增長。我們認為其背后的主要原因是電影行業目前集中度仍較低,行業的龍頭效應不突出,即領頭公司并未享有對產品的定價權和集中度提升帶來的優勢。

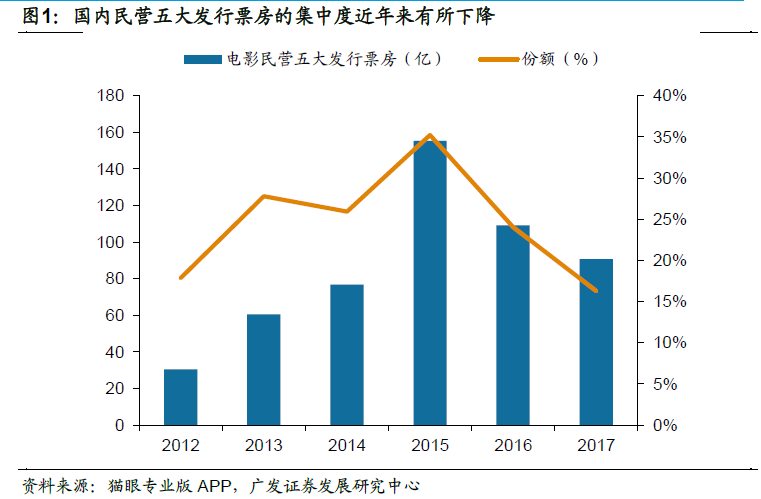

從內容端而言,我國五大民營公司近年來主投主發的電影票房略有下降。一般我們將光線傳媒、華誼兄弟、博納影業、樂視影業、萬達影業五家公司成為國內民營的五大電影制作發行公司。我們統計了貓眼專業版App當中以主發行和主出品為口徑的情況,發現內容端近年來的集中度有所下降,民營五大在2015年主出品或者主發行的影片約為150億以上,占據了整體票房份額的35%,達到了峰值,其后在2016年的票房規模達到了110億左右,票房市占率下降至24%左右,而在2017年民營五大主投主發的電影票房不到100億,市占率進一步下降至16%左右。2017年的冠軍票房影片為《戰狼2》,最終票房達到56.82億,主要出品方為導演吳京創立的登峰國際文化傳播有限公司,而主要出品方為聚合影聯和A股上市公司北京文化,傳統的民營五大甚至沒有參投任何份額。這或許意味著目前中國電影行業仍處于不確定性較強的階段,傳統意義上的發行龍頭和制片龍頭面對市場新進入者并沒有明顯的優勢。

從渠道端而言,我國前十大院線和前十大影投公司的市占率都有所下降。根據藝恩咨詢智庫數據,以院線口徑統計,2017年前十大院線分別是萬達、大地、上海聯合、中影南方、中影數字、中影星美、金逸珠江、橫店院線、華夏聯合和幸福藍海,其一共實現票房約354.4億元,市占率約為63%,相比2016年下滑4pct。以影投公司計算,2017年前十大影投公司分別為萬達、大地、橫店、星美、中影影院、金逸影院、CGV影院、太平洋影管、耀萊影管、保利影業,一共錄得票房231.2億元,市占率約為41%,相比2016年下滑約4pct。渠道端的市占率下降主要系三四線銀幕擴張過快,即使是龍頭公司也很難取得高于行業平均的擴張速度,在單銀幕產出的背景下,前十名的龍頭效應體現并不明顯,當前我國院線和影投公司的集中度都有較大的提升空間。

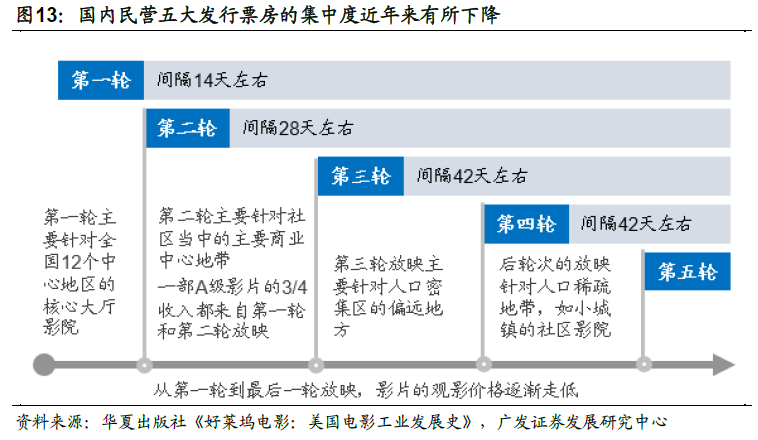

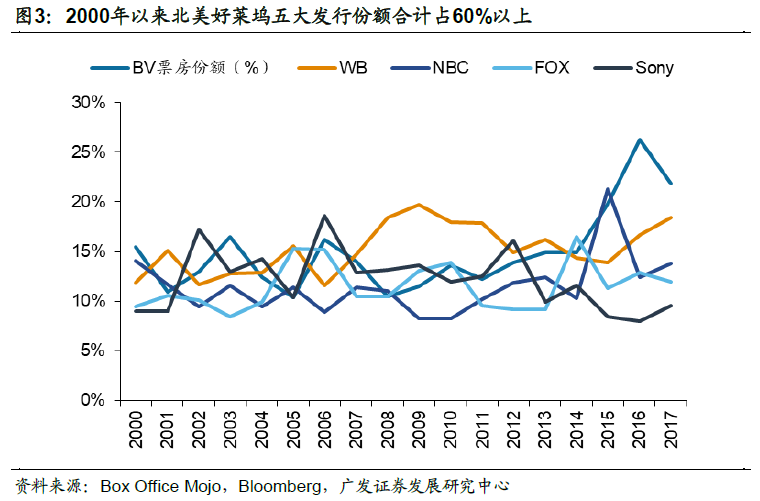

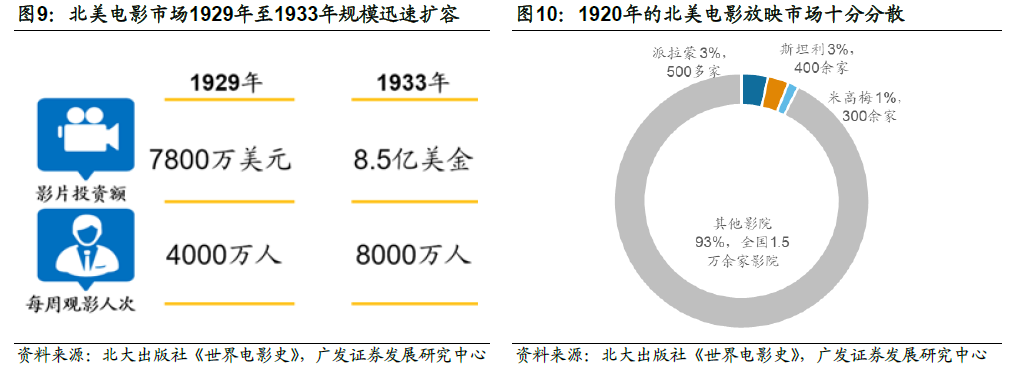

而一個成熟的電影市場如美國市場,內容端和渠道端的集中度都要遠高于我們。首先從內容端來說,根據Box Office Mojo的數據,好萊塢五大電影公司(迪士尼、華納兄弟、環球影業、二十世紀福克斯、索尼影業)的電影發行份額常年保持在60%以上,2010年之后隨著超級英雄電影的出現,市場明顯進一步向頭部發行公司集中,2000年五大的發行份額為60%,而2017年五大的發行份額高達76%,提高了16pct,其中最大份額為迪士尼所有(22%),其次分別為華納(18%)、環球影業(14%)、二十世紀福克斯(12%)、索尼影業(10%)。

從渠道端來說,好萊塢前三大院線市場份額能夠達到50%以上。2016年底AMC完成了對Carmike的收購,成為美國第一大院線公司,集中度進一步提升。我們在這里仍單獨計算AMC的票房。即使如此按照Box Office Mojo的統計,好萊塢票房前三名Regal Entertament、AMC、Cinemark的合計市占率高達50%以上,領先我國CR3約20pct。不計入Carmike的票房,2016年北美票房前三名的份額分別是RGC(18%)、AMC(18%)和Cinmark(16%)。