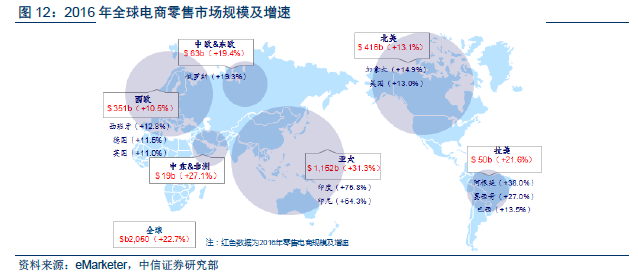

中國質造,全球市場,又一場流通扁平化變革。跨境貿易本質是全球供應鏈優勢互補,而電子商務有效減少中間環節提升流通效率,跨境+電商正在復制國內流通的扁平化路徑,長期前景向好。2012 年以來出口電商政策暖風頻吹,通關/退稅/結匯等環節完善。估算2016 年中國出口B2C GMV 4,100億元,2018 年6,600 億元,2015-18 年CAGR 30%。2015 年美國/歐盟/東盟分別占中國出口電商市場的16.5%/15.8%/11.4%,拉美、中東&非洲、及俄羅斯、印度等新興市場高增長;品類方面,3C 電子及周邊/服飾/戶外用品占37.7%/10.2%/7.5%,非標長尾品類深挖潛力大。

高速成長、穩定盈利、市場分散是行業核心特征;龍頭嫁接資本大發展,部分優質企業或存資本化機遇。主流企業批量高增長,2015 年環球易購/價值鏈/ 有棵樹/ 百事泰/ 傲基/ 海翼出口收入分別同增163%/200%/182%/151%/91%/75%。凈利率一般在4%~7%,自有品牌如海翼/百事泰凈利率10.4%/14.5%。行業極度分散,第一梯隊(2016 年銷售額>10 億元)不足15 家,CR15 不到10%;第二梯隊(1-10 億元)幾十家;大量規模不足億元。龍頭跨境通團隊、規模、資本優勢大,2016 年預計出口B2C 收入約80 億元,份額第一近2.1%(2015 年近1.2%),內生+外延式拓張成為產業鏈整合巨頭。海翼、傲基、有棵樹、賽維、萬方等登陸新三板,棒谷、縱騰、杭州全麥、浩方、執御、shein 等仍未對接資本市場,差異化競爭各具優勢,資本化機遇大。

商品采購、倉儲物流、流量運營是經營核心。當前商品選品以數據爬蟲、熱銷跟賣為主,采購模式分為買斷/動態補貨/C2B 等,中小買家主要通過批零拿貨,大賣家拓展源頭直供,如環球易購/蘭亭集勢/浩方1800/2000/2000多家長期合作供應商中大量為品牌/工廠。倉儲物流以低成本小包直郵為主,時效低、退換貨成本高,海外倉漸興起。2015 年中國約82%的出口訂單是國內倉發貨,蘭亭集勢/環球易購90%/70%以上國內倉發貨。流量方面,獨立站通過搜索/社交/直接/引薦引流,而搜索流量成本高;平臺賣家服務質量/銷量/好評是排名關鍵,熟悉各平臺流量及運作規則團隊稀缺。

危機并存,規范整合、商品供應鏈提效、生態延伸是勝出關鍵。全球貿易再平衡、第三方平臺管控趨緊、粗放低價競爭是行業面臨挑戰,做大亦需做強。規范整合:知識產權、稅收、商檢等合規合法勢在必行。供應鏈提效:自有品牌、買手團隊、品牌/工廠直采、C2B、強化長尾非標是提升盈利可行方向,如海翼“Anker”、傲基“Aukey”凈利率超10%高于行業5%水平,Shein 以C2B 模式主打女裝快時尚、保持獨立站穩健增長;基于海外倉的配送、退換貨將成標配,營銷、支付、O2O 體驗、售后等本土服務是重要競爭力。生態延伸:搭建跨境電商大生態(“進口+出口”、“2C+2B”、“線上+線下”、“商品+服務”)是方向,倉儲物流、金融服務是拓展重點。