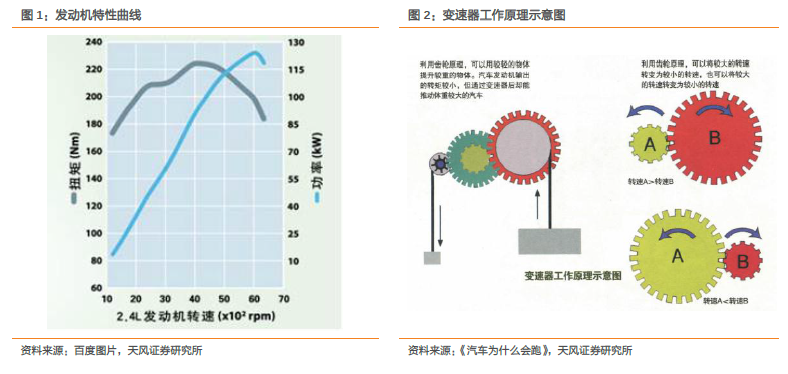

變速器是汽車動力總成的核心部件,自動代替手動是趨勢。變速器通過齒輪之間的配合有效解決發動機輸出扭矩與實際需求之間的矛盾。從國內汽車上牌數量數據來看,手動擋(MT)車型的市占率持續下滑,從2009 年的53%下滑到2015 年的44.6%,自動擋替代MT 已經成為產業發展趨勢。

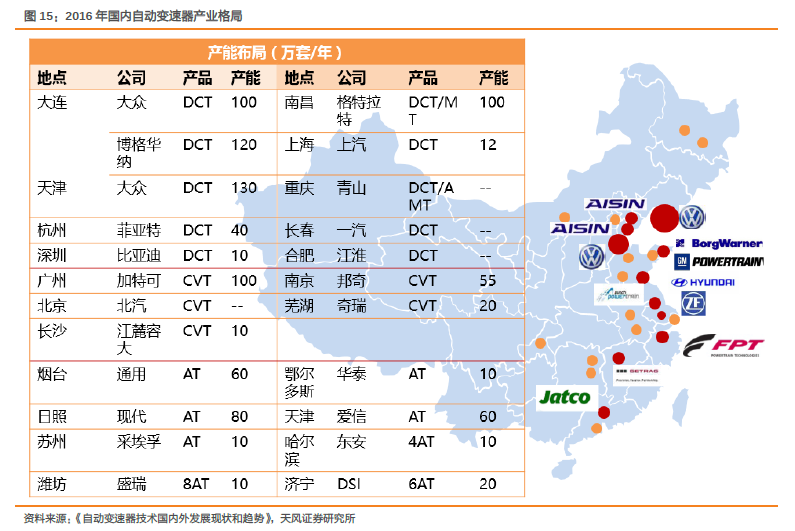

日系車偏愛CVT,美系多為AT,歐系車AT 與DCT 共發展,國內變速器多技術路線共存。日本自動變速器的配套比例在80%以上,尤其偏愛CVT;美國AT 占比90%以上,檔位增多趨勢明顯;歐洲AT 與DCT 表現強勢。國內汽車自動擋市場滲透率偏低,自主汽車滲透率不到20%,未來替代空間大;受合資車影響,國內自動變速器雖AT 占比高,但多技術路線共發展。

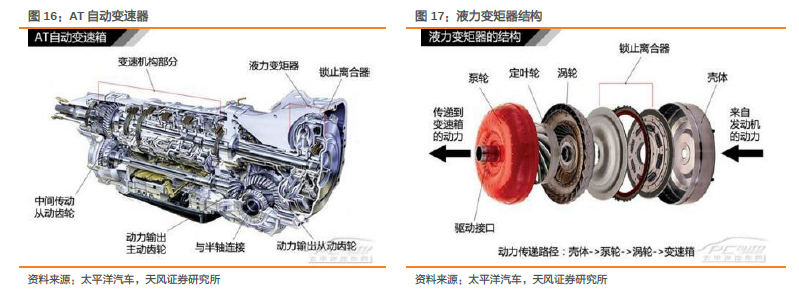

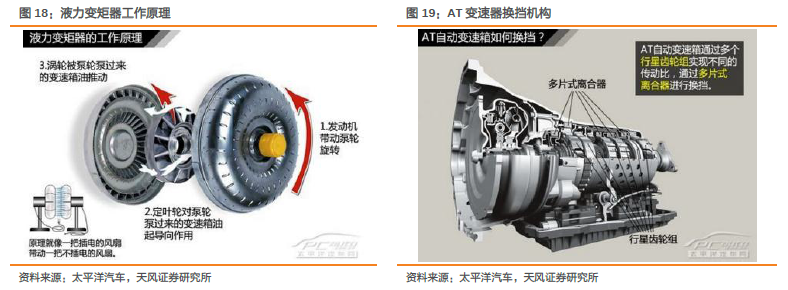

AT:自動變速器中的王者,中高端市場中的絕對霸主。不考慮整車自主生產,AT 市場主要集中于日本愛信AW、加特可和德國采埃孚。新型多檔位AT(8AT)比MT 省油,換擋速度可媲美DCT,換擋舒適性可比肩CVT,在高端車型中的優勢和競爭力十足;中高端車型均陸續配套多檔位AT,未來仍有進一步擴大市場份額的可能。低檔位AT 也獲得長足發展,但考慮不同車系選擇技術路線的不同,未來在中低端領域將受新型自動擋的挑戰。

DCT:市場空間在中低端車型,干式或許能更能滿足市場需求。DCT 采用雙離合器+定軸齒輪組結構,可實現換擋無停滯,德國大眾為其推廣主力軍。濕式DCT 散熱條件好,多用于大車型,在跑車領域具備一定的市場競爭力。我們認為DCT 更大的發揮空間應該在中低端汽車市場,干式DCT 效率高、重量輕、成本低,程序優化后之前出現的過熱和失速等問題逐步得到解決,能夠更好地滿足市場需求。

CVT:在中低端市場有望與AT 和DCT 構建三國演義。日本的加特可和愛信AW 兩大CVT 供應商基本上主導著全球CVT 市場,而CVT 的鋼帶則被博世與Luk 等企業把控;CVT 在中高端汽車領域逐步退出,中低端家用領域未來將大有可為。國內汽車以小排量為主(2016 前10 月,乘用車1.6L排量以下汽車銷量占比達73%),CVT 主配小排量汽車,增長空間大;國內自主品牌汽車大多采購南京邦齊CVT,奇瑞CVT(萬里揚收購)實現自主生產與開發,新客戶拓展順利,已經配套吉利和北汽等,未來增長看好。